Pierwsze 6 miesięcy (październik 2016 r. – marzec 2017 r.) sprzedaży w biurach podróży wyjazdów na rok 2017 przyniosło imponujący wzrost sprzedaży imprez lotniczych, zdecydowanie najważniejszych dla touroperatorów. Na przełomie I i II kwartału jego wartość skumulowana wyniosła 27 procent.

Początek kwietnia zakończył jednak ten trend i rozpoczął, według statystyk prezentowanych w cotygodniowych raportach Polskiego Związku Organizatorów Turystyki, bazujących na danych z systemu rezerwacyjnego MerlinX, serię zdecydowanie słabszych wyników. Po słabych rezultatach kwietnia, które mogły mieć związek z przypadającymi wtedy świętami wielkanocnymi, niewiele lepszy był maj z dynamiką zaledwie nieco ponad 10 procent, a czerwiec był nawet pierwszym w tym sezonie miesiącem spadku – o prawie 1,5 procent. Dwa pierwsze (i na razie ostatnie) raporty lipcowe przyniosły dalsze pogłębienie spadków do średnio nieco ponad 8 procent.

W tej sytuacji pewną jaskółką optymizmu może być opublikowany w ostatni wtorek giełdowy raport biura Rainbow, w którym spółka informuje, że wartość jednostkowych przychodów ze sprzedaży z tytułu organizacji imprez turystycznych wyniosła w czerwcu 157,6 mln złotych, co w porównaniu z tym samym okresem zeszłego roku daje wzrost o 33,3 procent.

Oznacza to, że ten ważny dla sezonu letniego w turystyce wyjazdowej miesiąc wypadł w tym biurze lepiej niż można było przypuszczać. Może to potwierdzać wyrażane kilkakrotnie przewidywania Traveldaty, że sytuacja branży jako całości może wyglądać nawet o kilka procent lepiej niż wynika to z raportów MerlinaX, jako że sprzedaż biura Rainbow prawie w całości pozostaje poza tym systemem.

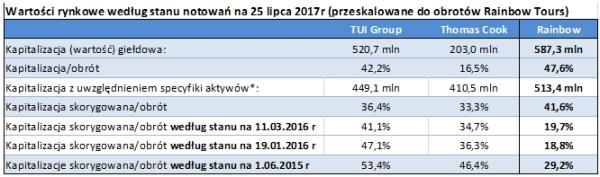

Na tle europejskich gigantów

Raport Rainbow daje okazję do przyjrzenia się temu wiceliderowi polskiej branży zorganizowanej turystyki wyjazdowej i zaktualizowania jego obrazu na tle notowanych na giełdach zachodnioeuropejskich liderów turystyki, czyli koncernów TUI Group i Thomas Cook.