Czerwcowa koniunktura w turystyce wyjazdowej nadal poniżej oczekiwań – od takiego stwierdzenia zaczyna cotygodniowy przegląd wydarzeń prezes Instytutu Badania Rynku Turystycznego Traveldata Andrzej Betlej. Jaka jest tego przyczyna? Wyraźnie niedomagają nastroje konsumenckie i społeczne – uważa autor. Jego zdaniem negatywnie wpływa na nie walka polityczna przed jesiennymi wyborami do Sejmu i Senatu.

Wykoślawione tytuły, wykoślawiona rzeczywistość

Do tego w wielu polskich mediach, widać tendencję do nadawania materiałom tytułów odbiegających od treści – pisze autor. I podaje przykład: „Władza przyjęła projekt ustawy o nowym podatku”. Zdaniem eksperta tytuł negatywnie działa na emocje, a w rzeczywistości chodzi o coś pozytywnego – o zmniejszenie PIT do zera dla pracowników do 26 roku życia.

„Zalew takich ‚wykoślawionych’ tytułów jest o tyle kłopotliwy, że utrudnia działanie algorytmów rozpoznających możliwe trendy w nastrojach konsumenckich i społecznych definiowane m.in. na bazie proporcji publikacji o niekorzystnych zjawiskach w gospodarce wobec publikacji o zjawiskach korzystnych” – zauważa Betlej.

Jest też „kwestia rzekomo bardzo wysokiej inflacji, która drenuje (…) kieszenie Polaków”. Tymczasem w maju wyniosła ona 2,4 procent, ale była najniższa w regionie (od 2,7 procent na Litwie i w Słowacji do 4,1 procent w Rumunii). Silnym negatywnym komunikatem jest również twierdzenie, że obecne programy socjalne i inne wydatki prowadzą do zadłużania kraju, czyli są czynione na koszt przyszłych pokoleń. Pogląd ten podziela większość Polaków. Tymczasem wprawdzie nominalnie polski dług rośnie, ale w odniesieniu do przychodów budżetu maleje – w 2016 roku wynosił 54,2 procent, rok później 50,6, w 2018 roku 48,9, a w tym wyniesie prawdopodobnie 48 procent.

„Spektrum serwowanych obywatelom negatywnych informacji jest o wiele szersze, a ich intensywność w dużej mierze tłumaczy skutek, którym są nienormalnie niskie wskaźniki nastrojów konsumenckich i społecznych, zwłaszcza wyprzedzających ze wszystkimi negatywnymi konsekwencjami dla koniunktury w turystyce wyjazdowej” – podsumowuje autor ten wątek.

Ludzie nie wiedzą, co myśleć

W poniedziałek ukazały się wyniki badania nastrojów społecznych przeprowadzone przez Kantar Public 14-19 czerwca. Wprawdzie nastroje dotyczące gospodarki nieco wobec maja się poprawiły, ale zmniejszyła się i tak niewielka przewaga osób oceniających, że gospodarka znajduje się w fazie dynamicznego rozwoju nad tymi, które twierdzą, że jest ona w głębokim kryzysie. Jeszcze gorzej wypadły skrajne oceny przyszłej sytuacji gospodarstw domowych, w których w czerwcu przewagę zyskali zwolennicy znacznego jej pogorszenia nad osobami oceniającymi, że nastąpi znaczna poprawa.

„Jeżeli przyjąć, że gospodarka znajduje się jednak w fazie rozwoju to najtrafniej oceniają ten stan rzeczy osoby najmłodsze (15- 19 lat) i najstarsze (ponad 60 lat), w tym z wykształceniem zasadniczym i raczej nie interesujące się polityką. Zdecydowanie najsłabsze rozeznanie w rzeczywistej sytuacji gospodarczej kraju mają za to ludzie deklarujący się jako bardzo interesujący się polityką.

Autor uważa, że przyczyna leży w tym, że ludzie w ankietach dają nieprawdziwe odpowiedzi. „Jako przykład można przywołać ankiety dotyczące wakacyjnych wyjazdów Polaków przeprowadzanych przez IPSOS na zlecenie firmy Mondial Assistance. Dostarczały one zupełnie fantastycznych informacji, często biegunowo odległych od rzeczywistości. Trudno przypuszczać żeby było to skutkiem błędów warsztatowych agencji badawczej przeprowadzającej ankietę. Z przekonaniem graniczącym z pewnością można za to postawić tezę, że był to skutek nie oddających rzeczywistości odpowiedzi respondentów”.

Ceny nie rosną jak powinny

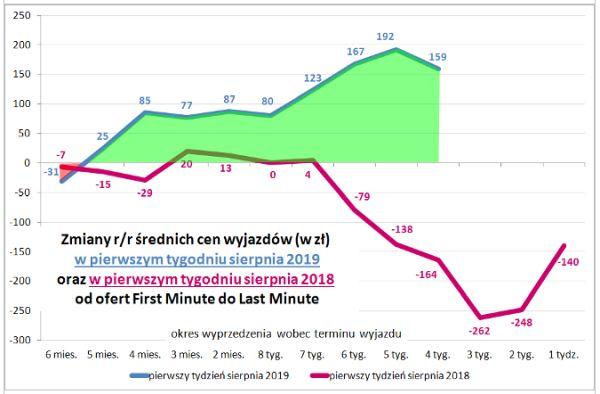

Znacznie bardziej optymistyczne informacje dotyczą marż, jakie udaje się uzyskiwać touroperatorom sprzedającym wycieczki. Dla zilustrowania skali wzrostu cen imprez turystycznych z wylotami w pierwszym tygodniu sierpnia Traveldata przedstawia wykres rocznej ich zmiany z wyprzedzeniem w stosunku do terminu wylotu w zakresach 1-8 tygodni i 2-6 miesięcy.

Pewnym zaskoczeniem jest zmniejszenie się rocznej skali wzrostu cen – komentuje Betlej. Biorąc pod uwagę takie samo wyprzedzenie wobec terminu wyjazdu (4 tygodnie), roczny wzrost cen w sierpniu jest mniejszy od lipcowego (159 wobec 198 złotych). „Nie jest to sytuacja korzystna w kontekście generowania wyników branży, ale może ona być częściowym skutkiem niższych obecnie cen paliwa lotniczego i nieco korzystniejszych kursów walut. Przy tym samym wyprzedzeniu w sierpniu sytuacja w zakresie cen paliwa i kursów walut jest korzystniejsza niż w lipcu średnio o 35 złotych na lotniczą imprezę turystyczną. Przyjmując rekompensujący wpływ zabezpieczeń w wysokości 50 procent, oznacza to, że w czwartym tygodniu przed wylotem w sierpniu organizatorzy mogli realizować marże jedynie o około 20 złotych niższe w porównaniu z tym samym okresem w lipcu (przed podatkami i dla wylotu w pierwszych tygodniach obu tych miesięcy)”.

Traveldata policzy, ile zarobią biura

Po tym wstępie prezes Traveldaty przedstawia nowy cykl, w którym zamierza wyliczać zyski wypracowywane w poszczególnych miesiącach przez wiodące biura podróży (liczone łącznie).

Żeby przedstawić metodę liczenia, Betlej odnosi się do wypowiedzi touroperatorów, padających w kontekście przebiegu sprzedaży. Są to często stwierdzenia typu „w okresie first minute sprzedaż szła bardzo dobrze, a realizowane marże były całkiem solidne” (przykład odnoszący się do 2018 roku). To znaczy – tłumaczy autor opracowania – że zawierano dużą liczbę umów z korzystną dla touroperatora ceną. „Z tych rezerwacji wynikał pewien wynik finansowy, ale odsunięty w czasie. Z księgowego punktu widzenia będzie on przypisany do miesiąca, w którym impreza została zrealizowana. Innymi słowy imprezy zakupione przez klientów np. w listopadzie ‚wyprodukują’ księgowo jakiś zysk, ale dopiero, gdy klienci ci rzeczywiście wyjadą, czyli np. w maju (część z nich), czerwcu (część), lipcu (część), sierpniu (część) etc.”.

Impreza sprzedana w listopadzie zawiera więc – wyjaśnia dalej ekspert – przypisany do niej zawieszony w czasie wynik, który da się wyliczyć, jeśli założyć, że zdecydowana większość imprez zostanie zrealizowana, te zaś z których klienci jednak zrezygnują zostaną powtórnie sprzedane z marżą (+ wpływ z rezygnacji imprezy) w takiej samej wysokości, jak marża przy jej sprzedaniu pierwszemu klientowi.

150 tysięcy sprzedanych wakacji to 12 milionów złotych zysku

Takie podejście oznacza, że np. 150 tysięcy imprez sprzedanych w listopadzie z marżą netto (po zapłaceniu podatków) 80 złotych daje zysk w wysokości 12 mln złotych. Na wyniku finansowym, który powstaje z chwilą sprzedaży wycieczki, a nie realizacji wyjazdu, opiera się wariant generowania zysku przez branżę. To właśnie autor chce zaprezentować – można go nazwać wynikiem „sprzedażowym” w odróżnieniu od „realizacyjnego”.

Aby jak najprecyzyjniej ocenić taki wynik, Betlej postanowił – jak pisze – zastosować nierównomierny rozkład kosztów funkcjonowania w poszczególnych miesiącach (większe w szczycie sezonu), uwzględniono zmiany kosztów paliwa i walut (przy założeniu, że są w 50 procentach neutralizowane przez umowy z bankami na zabezpieczenie na wypadek dużych wahań kursów walut), wzrost udziału sprzedaży last minute (ostatnie 3 tygodnie przed wyjazdem) w szczycie sezonu i uśrednienie wyniku z zabezpieczeń stosownie do proporcji sprzedaży (a nie realizacji) – dodaje.

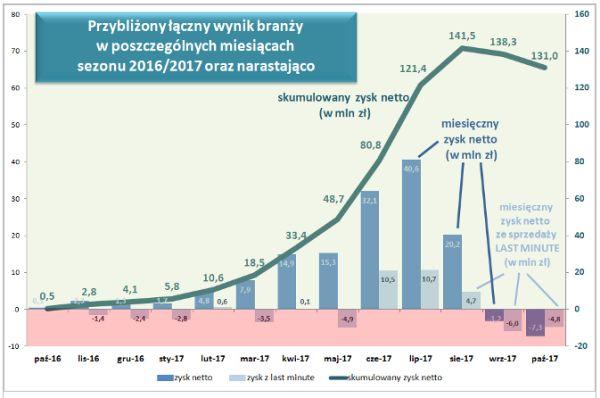

Nowy cykl autor zaczyna od sezonu 2016/2017, który był jak pisze w realizacji zysków dość typowy, w przeciwieństwie do następnego. Wykres obejmuje zyski netto ze sprzedaży w poszczególnych miesiącach (ciemniejsze niebieskie słupki), wynik skumulowany reprezentowany przez wykres liniowy i pomocniczo miesięczny wynik finansowy ze sprzedaży ofert last minute (słupki w bledszym kolorze). Wykres obejmuje rok turystyczny, ale wynik w roku kalendarzowym jest niemal taki sam – zaznacza ekspert.

„W tym dość typowym przebiegu wyników generowanych przez sprzedaż w poszczególnych miesiącach warto tylko zwrócić uwagę na słabe wyniki końca sezonu, które w dużej mierze są efektem dość niskich cen wycieczek w sprzedaży last minute i niekorzystnych wówczas kosztów. Wykres zaczyna się od października 2016 roku, gdyż w tym miesiącu zaczyna się już sprzedaż kolejnego sezonu i zgodnie z wcześniej prezentowanym podejściem, generowany jest już jego wynik finansowy”.

Jak zapowiada Betlej, w kolejnym materiale przedstawi znacznie ciekawszą sytuację w kolejnym sezonie. Poprzez nałożenie wykresów na siebie będzie można też zobaczyć skalę odchyleń nietypowego sezonu 2018 od dość typowego z roku 2017.