Stosunek wielkości funduszy własnych do przychodów z usług turystycznych to jeden z najważniejszych wskaźników świadczących o stabilności biur podróży. Po roku pandemicznym te relacje wykazują zadziwiające nierówności między touroperatorami. Warto o tym pamiętać w trudnych czasach, bo nawet Thomas Cook upadł – wskazuje prezes Instytutu Badania Rynku Turystycznego Traveldata Andrzej Betlej w najnowszym materiale.

Czwarty z serii tekstów poświęconych podsumowaniu roku 2020 w zorganizowanej turystyce wyjazdowej prezes Traveldaty poświęca bardzo ważnemu aspektowi działalności biur podróży, bo wpływającemu bezpośrednio na ich stabilność, mianowicie relacji funduszy własnych do przychodów z usług turystycznych.

CZYTAJ POZOSTAŁE TEKSTY CYKLU:

Betlej: Pandemiczny rok nie naruszył stabilności biur podróży

TUI, Itaka, Rainbow potwierdziły swoją pozycję największych w turystyce

Biura podróży straciły 200 złotych na każdym kliencie

Materiał, jak trzy poprzednie powstał na podstawie informacji uzyskanych od samych touroperatorów. Traveldata zebrała je dzięki rozesłanym do największych firm turystycznych ankiet. W poprzednich latach – wyjąwszy rok 2020, kiedy Instytut nie podsumował roku 2019 – Traveldata sporządzała podobne oceny.

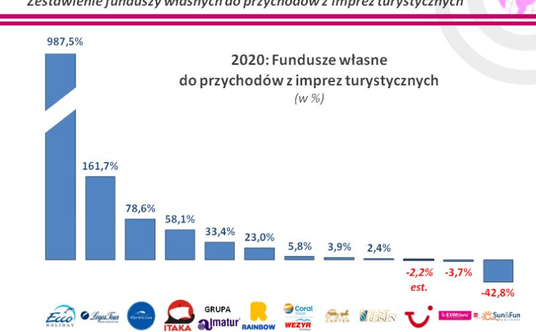

Publikacja przedstawia, według podobnego schematu, wielkość funduszy własnych czołowych organizatorów i porównanie ich z przychodami ze sprzedaży imprez turystycznych. Warto pamiętać, że to fotografia stanu z końca zeszłego roku. Niezwykle istotna wskazówka do oceny ich obecnej sytuacji. Niemniej od tamtego czasu wiele się mogło zmienić.

Rok 2020 – pisze Betlej – był dla turystyki wyjazdowej wyjątkowo niekorzystny z powodu drastycznych nieraz obostrzeń w podróżowaniu wywołanych pandemią koronawirusa. Straty, jakie ponieśli wszyscy bez wyjątku touroperatorzy z czołowej dwunastki, z reguły znacząco zmniejszyły ich fundusze własne. Zarazem spadki sprzedaży, znaczniejsze niż spadki funduszy, spowodowały generalną poprawę relacji funduszy do sprzedaży u poszczególnych organizatorów, a co za tym idzie generalnie w branży jako całości (patrz pierwszy materiał z tego cyklu).

Miała ona jednakże charakter jedynie techniczny, to zaś czy relacja ta znajdzie się na odpowiednim poziomie ze względu na stabilność również w kolejnym roku, zdecydują głównie wyniki oraz wielkość sprzedaży imprez turystycznych w tym roku.

Największy gracz jedynie szacowany

Betlej kolejny raz zmuszony jest przypomnieć sygnalizowany już wcześniej problemem braku danych dotyczących największego w Polsce biura podróży, TUI Poland. Firma ta nie informuje, nawet w zakresie, jaki nakłada na nią polskie prawo, o wynikach swojego biznesu. Traveldata – pisze Betlej – stara się uzupełnić tę lukę poprzez szacowanie jej rezultatów.

Ostatecznie Instytut przedstawia 12 czołowych pod względem wielkości funduszy własnych touroperatorów, według stanu na koniec 2020 roku. Liderem zestawienia jest biuro Itaka, na kolejnej pozycji znalazł się natomiast umiarkowanej wielkości organizator Ecco Holiday. Jego fundusze własne nie pochodzą jedynie z działalności turystycznej, ale również – a nawet przede wszystkim – z działalności finansowej. Są one jednak ujęte w tym zestawieniu ponieważ ich wielkość wpływa obiektywnie na stabilność biura.

Źródło: Traveldata

Zdecydowanie na czele znajduje się więc biuro Ecco Holiday. Wysokim wskaźnikiem odznacza się też biuro Logos Tour, które mimo wypłacania w ubiegłych latach właścicielom dywidendy, nadal dysponuje stosunkowo dużymi funduszami własnymi, finansującymi m.in. działalność hotelarską tego biura.

Kolejne miejsca zajmują w tym zestawieniu zaliczane do ścisłej czołówki liderów zorganizowanej turystyki wyjazdowej biura Grecos i Itaka.

Przy rozpatrywaniu najbliższych scenariuszy, jeśli chodzi o stabilność finansową poszczególnych biur podróży i tego segmentu rynku, jako całości, należy mieć również na uwadze, że Polski Fundusz Rozwoju umarza część wsparcia udzielonego przez państwo organizatorom turystyki, które dostali oni w ramach tzw. tarcz finansowych – zaznacza autor.

Wskaźnik tego rodzaju – relacjonuje – czyli relacja kapitałów podmiotu do rozmiarów prowadzonej przez niego działalności, należy do najlepiej oddających jego stabilność finansową, a co za tym idzie bezpieczeństwo klientów i kontrahentów. Podobne podejście (tyle, że zdecydowanie bardziej rozwinięte) stosuje się w systemie bankowym, gdzie wiodącą rolę odgrywają obligatoryjnie monitorowane relacje funduszy własnych do ryzyka wynikającego z rozmiarów prowadzonej działalności, czyli głównie z wielkości i jakości portfela kredytowego i udzielonych gwarancji.

Betlej nie komentuje ujemnych wyników firm z końca grafiki, ale warto zwrócić uwagę, że znalazły się tu biura podróży – TUI, Exim Tours i Sun&Fun – będące częścią większych koncernów, których centrale mieszczą się za granicą i to one wspierają kapitałem swoje spółki w Polsce. Co nie znaczy, że niweluje to niepewność, co do ich stabilności.

WARTO: Raport. Polacy ruszyli po wycieczki późno, ale za to z impetem

W wypadku organizatorów turystyki ryzyko wynika głównie z rozmiarów organizowania i sprzedaży imprez turystycznych i związanym z tym typowym ryzykiem biznesowym, ale i z szeregiem nieprzewidywalnych zjawisk, jak katastrofy naturalne, niestabilność polityczna w krajach docelowych, czy zdarzenia o charakterze terrorystycznym.

Ryzyko, jakie w razie niewypłacalności touroperatora, mogłoby obciążyć jego klientów zostało wyniku prac legislacyjnych w dominującej mierze wyeliminowane. Jego pieniądze chronią gwarancje, które zobowiązani są wykupić organizatorzy. Dodatkowo, gdyby okazały się one niewystarczające, asekuruje je powołany do tego Turystyczny Fundusz Gwarancyjny (TFG).

Stabilność ma znaczenie

Te zabezpieczenia nie oznaczają, że kwestia stabilności organizatorów turystyki nie ma już znaczenia.

Warto zauważyć, że nierozwiązany pozostał problem ryzyka, jakie ponoszą kontrahenci biur podróży, w tym głównie hotelarze i dostawcy innych usług.

Przykładem szkód, jakie może wyrządzić niestabilny touroperator, jest historia spektakularnego upadku drugiego co do wielkości europejskiego koncernu turystycznego, czyli Thomasa Cooka (22 września 2019 roku). Okazało się wówczas, że pieniędzy ze standardowego sytemu zabezpieczeń nie wystarczyło nawet, żeby zrócić przedpłaty klientom tego organizatora.

Aby uniknąć kosztownych i kompromitujących procesów o odszkodowania, brakujące środki wyasygnował rząd federalny. W ten sposób za turystów, którzy wyjechali i zostały im przerwane wakacje lub nie zdążyli jeszcze wyjechać zapłacili również ci podatnicy, którzy z turystyką wyjazdową nie mieli nic wspólnego.

Bez pieniędzy zostali natomiast liczni kontrahenci Thomasa Cooka, którzy nie zweryfikowali sytuacji touroperatora i dali się zwieść jego doniesieniom, że poradzi sobie z problemem.

Betlej przywołuje w tym miejscu swojego materiału ilustrację (slajd z prezentacji, jaką przedstawił podczas konferencji branżowej zorganizowanej przez serwis Turystyki.rp.pl w listopadzie 2019 roku) tego tematu.

Źródło: Traveldata

„Dla wyjaśnienia zdania na dole slajdu: właśnie z powodu drastycznego braku środków na pokrycie rekompensat dla klientów ostatecznie zgodził się na to rząd Niemiec ze środków budżetu federalnego” – komentuje przypomniany obrazek.

Niewdzięczna rola badacza turystyki

Przy tej okazji warto nawiązać do jednego z obszarów aktywności Instytutu Traveldata, jakim było monitorowanie i periodyczne ocenianie finansowej sytuacji i stabilności organizatorów turystyki – pisze Betlej. I dodaje, że z reguły były to oceny trafne, ale często lekceważone przez oceniane podmioty, które miały własne, nieprawdziwe, wyobrażenia o swojej kondycji finansowej.

Najbardziej spektakularnym przykładem był Thomas Cook, przy czym przekonanie o względnie korzystnej sytuacji reprezentował nie tylko sam koncern, ale również główne światowe agencje ratingowe – pisze prezes Traveldaty i przywołuje kolejny slajd z tej samej listopadowej prezentacji, dotyczący ratingów organizatora według wiodących agencji i ówczesnej oceny Traveldaty.

Źródło: Traveldata

Dość drastyczne różnice między ocenami agencji i Traveldaty – wyjaśnia Betlej – miały swoje główne źródło w tym, że te pierwsze prawdopodobnie uwzględniały w aktywach organizatora bilansową wartość tzw. goodwillu, a Traveldata czyniła tak jedynie w niewielkiej części. Instytut w swoim podejściu kierował się doświadczeniami z polskiego podwórka, które (np. losy biur Alfa Star i Triada) wykazywały całkowitą bezużyteczność tej pozycji w wypadku popadnięcia organizatora turystyki w kłopoty finansowe. „O tej kwestii pisaliśmy w naszych materiałach wielokrotnie”.

„Niewdzięczność roli ostrzegającego przed ryzykownymi touroperatorami najlepiej zrozumieć właśnie na przykładzie Thomasa Cooka. Traveldata wielokrotnie wskazywała na słabą i jeszcze systematycznie pogarszającą się kondycję koncernu”.

Wraca temat pandemii

Na koniec materiału autor zapowiada, że zakończył cykl prezentacji wyników dużych biur podróży w 2020 roku. Czas ich emisji przypadł na względnie spokojny okres w kształtowaniu się sytuacji pandemicznej w Polsce i zdecydowanej większości krajów Europy.

Nastąpiła znaczna poprawa wskaźnika nowych infekcji. Polska przesunęła się na podium najlepszych pod tym względem monitorowanych przez Traveldatę europejskich krajów źródłowych i docelowych, ustępując miejsca tylko Albanii i Rumunii.

Ale nie należy uznawać tego za ostateczne zwycięstwo nad pandemią. Wydaje się, że okres największych sukcesów w ograniczaniu pandemii Europa ma już z sobą, a ma to związek z rosnącym rozpowszechnianiem się nowych mutacji koronawirusa, wariatami delta i delta+. Na razie nękają one głównie Wielką Brytanię, Hiszpanię i Portugalię, ale szersze objęcie nimi kolejnych krajów wydaje się jedynie kwestią czasu.

„W ten sposób koronawirus wraca na arenę europejskiej turystyki w roli ważnego rozgrywającego, a nawet z aspiracjami na ponowne objęcie głównej roli w kształtowaniu koniunktury w europejskiej turystyce wyjazdowej” – pisze Betlej i zapowiada powrót do śledzenia co tydzień sytuacji epidemicznej w głównych europejskich krajach źródłowych i najważniejszych krajach docelowych, czyli będących celem turystycznych wyjazdów wypoczynkowych dla mieszkańców naszego kontynentu.