Polska branża zorganizowanej turystyki wyjazdowej ma się świetnie. Wyraźnie odczuwalne przyspieszenie sprzedaży zaczęło się w okresie wakacji 2016, a we wrześniu i październiku dynamika wzrostu liczby wyjeżdżających na imprezy lotnicze znalazła się na plusie. Nie nadrobiono jednak strat z poprzednich miesięcy i w rezultacie sezon zamknął się niewielkim spadkiem.

Za to kolejny (2016/2017) był już nad wyraz udany, ze wzrostem w wycieczkach lotniczych o około 25 procent (brak jeszcze danych za październik 2017), co stanowiło najlepszy rezultat od 2008 roku, czyli zarazem nawet lepszy niż bardzo dobrze wspominany przez branżę rok 2014 (wzrost o prawie 23 procent).

Obecny sezon przynosi na razie jeszcze wyższą dynamikę wzrostu sprzedaży, a zrealizowane już wyjazdy w pierwszych trzech miesiącach zimy (listopad – styczeń) przyćmiewają bardzo korzystne rezultaty sprzed roku.

Wielki potencjał wzrostu branży

Tak wyśmienite wyniki są w dużej mierze możliwe dzięki pozostawaniu zagranicznej turystyki wyjazdowej Polaków nadal na etapie dużego niedorozwoju, zwłaszcza na tle bogatszych krajów Europy Zachodniej. W porównaniu z nimi, nasza branża wydaje się jeszcze karłowata. Przyczyną są małe dochody Polaków (np. w przeliczeniu na euro) i dość silna konkurencja rodzimych rejonów wypoczynku, zwłaszcza wybrzeża Bałtyku.

Instytut Traveldata szacuje wstępnie łączną sprzedaż polskiej branży (wycieczki lotnicze i autokarowe) na około 7,59 mld złotych (1,79 mld euro), czyli o 24,7 procent więcej niż przed rokiem (licząc w euro 27 procent). Stanowi to mniej niż jedną dziesiątą sprzedaży koncernu TUI Group i nieco ponad jedną szóstą sprzedaży Thomasa Cooka.

Rainbow na tle europejskich gigantów

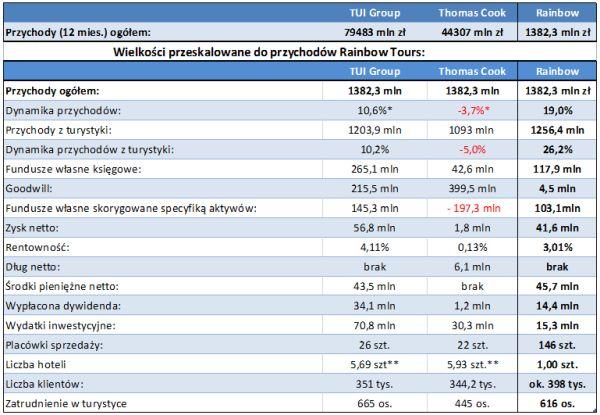

Od czerwca 2015 roku, w dość regularnych odstępach czasu, przedstawiamy porównanie obrazu wicelidera naszego rynku, czyli biura podróży Rainbow, z wymienionymi dwoma największymi europejskimi koncernami turystycznymi. Obejmuje ono istotne dane i wskaźniki, które cechują się dużą wiarygodnością, gdyż wszystkie trzy firmy są notowane na giełdach i co kwartał składają ze swojej działalności obszerne raporty. Ostatnie takie zestawienie publikowane było w lipcu zeszłego roku (patrz: „Rainbow wygrywa z TUI Group i Thomasem Cookiem”) i przy okazji pokazywało postęp jakiego dokonał Rainbow w w ostatnich dwóch latach. Nasz organizator w tej skali pozostaje niewielki, ale proporcja jego przychodów z imprez turystycznych wobec TUI Group poprawiła się z 1/77 do 1/60. W zestawieniu z Thomasem Cookiem skala poprawy była nawet większa i przesunęła się z 1/51 do 1/31.

Podobnie jak to miało wcześniej miejsce w kilku wcześniejszych materiałach, porównania biura Rainbow z turystycznymi koncernami zachodnioeuropejskimi sporządzone zostały według schematu stworzonego w celu zredukowania skali między tymi firmami. Dla ułatwienia najważniejsze parametry sprowadzono do wspólnego mianownika, przeliczając i przystosowując TUI Group i Thomasa Cooka do skali Rainbow, która jest dla krajowego odbiorcy dużo łatwiejsza do odbioru.

Zestawienie oparto na najnowszych wynikach touroperatorów w od października 2016 do września 2017 roku, który zawiera dane z rocznych raportów TUI Group i Thomasa Cooka (ten okres stanowi ich rok obrotowy), co podnosi jakość porównania.

Wielkości pozycji rachunku wyników zostały przeliczone według średnich kursów z okresu październik 2016 – wrzesień 2017, a wielkości bilansowe według kursów z 30 września. Wielkości podane są w milionach złotych, chyba że jest to zaznaczone inaczej.

*) po wyeliminowaniu różnic kursowych. **) Dla TUI Group głównie hotele własne i w leasingu, dla Thomasa Cooka głównie w zarządzaniu i udzielonej franszyzie – działające pod wypromowanymi przez Thomasa Cooka markami.

Jak pokazuje zestawienie, niektóre z istotnych parametrów w relacji do przychodów ogółem przyjmują u wszystkich trzech touroperatorów dość podobne wielkości, co świadczy o tym, że klasyczny biznes touroperatorski w dużych i średnich firmach (Rainbow) w tych aspektach prezentuje strukturę w dużym stopniu podobną. Dotyczy to relacji przychodów ze sprzedaży imprez turystycznych do przychodów ogółem, liczby klientów, czy też liczby osób zatrudnionych, co sugeruje podobną wydajność pracy w tych firmach, zwłaszcza jeśli uwzględnimy relatywnie znacznie większą sieć własnych placówek sprzedaży Rainbowa (większe zatrudnienie) oraz zmniejszenie w okresie ostatnich pięciu lat liczby sklepów własnych przez Thomasa Cooka o ponad 40 procent, czyli o ponad 500 placówek.

Różnic jest teraz zdecydowanie więcej

Liczba różnic w ostatnim okresie nieco wzrosła i obecnie przeważa nad liczbą podobieństw. Część z nich odnosi się zarówno do TUI Group, jak i do Thomasa Cooka. Należą do nich dość duże, duże i bardzo duże rozbieżności w takich parametrach jak goodwill, sieć własnych placówek sprzedaży, skala zaangażowania w segment hotelowy i skala ponoszonych nakładów inwestycyjnych.

Osobną kwestią z tej grupy różnic jest to, że w wielu sezonach przeszłych i również w niedawno zakończonym, ogólne tempo wzrostu skali działalności Rainbow znacznie przewyższa ten wskaźnik w obu koncernach zarówno w wartościach bezwzględnych, jak i w relatywnym odniesieniu do tempa rozwoju branży w której prowadzi działalność.

Pod względem wielu innych parametrów natomiast sytuacja jest inna. Rainbow różni się niewiele lub umiarkowanie od TUI Group, ale za to bardzo znacznie od Thomasa Cooka, z którym nie ma w zasadzie żadnych punktów stycznych. Chodzi tu o fundusze własne (po skorygowaniu ich o wspomniany goodwill) i wartości niematerialne i prawne, zysk netto i rentowność netto, środki pieniężne netto (czyli po odjęciu zadłużenia) i wielkość wypłacanej dywidendy.

Bardzo istotna kwestia dotyczy często spotykanej w dużych zachodnich firmach turystycznych pozycji goodwillu, który osiąga w ich bilansach czasami wręcz gigantyczne rozmiary (patrz: „Goodwill – zmora zachodnioeuropejskich touroperatorów”). Element ten występuje w naszej rachunkowości pod dość mylącą nazwą „wartość firmy”, co sugeruje, że jest to coś, co firma posiada, a zatem coś pozytywnego. W rzeczywistości jest to wartość kwoty, którą nadpłacono przy zakupie lub przejęciu innej firmy ponad wartość jej aktywów ujętą w księgach. Oznacza to, że firma taka pozbyła się żywej gotówki w zamian za zapis księgowy dotyczący nabytego aktywu, którego realną wartość jest później często bardzo trudno wiarygodnie zweryfikować. Istotne przy tym jest, że chociaż goodwill jest istotną pozycją w aktywach spółki, to odsprzedać go właściwie już nie można. Jest on bowiem często tak zrośnięty z firmą, że obie te rzeczy w praktyce nie dają się rozdzielić.

Ten czynnik jest ważny dla zrozumienia, że nie można zbyt łatwo, czyli bez niezbędnych przeliczeń, porównywać wprost firm turystycznych z niskim goodwillem jak Rainbow, z biurami zachodnimi, nie można bowiem bezpośrednio porównywać gotówki z niejasnym w swej wartości goodwillem. Pozycja ta gra dużą rolę przy kwestiach związanych z wyceną firm turystycznych, o czym jeszcze poniżej.

Znacznie większa własna sieć sprzedaży

Kolejna łatwo zauważalna różnica to relatywnie znacznie większa sieć biur firmowych u naszego organizatora. Jej bardzo szybka rozbudowa i jeszcze nadal zbyt małe wykorzystanie, jest jedną z głównych przyczyn nieco mniejszej od teoretycznie osiągalnej rentowności spółki. Relatywnie duża liczba placówek sprzedaży w Rainbow świadczy tylko, że dotychczas wzrost liczby sklepów wyprzedzał wzrost wielkości sprzedaży (chociaż już obserwujemy odwrócenie tego procesu). Warto zaznaczyć, że struktura sieci firmowej polskiego organizatora, która w ponad dwóch trzecich jest siecią biur własnych, jest na dłuższą metę wyjątkowo korzystna i wraz ze wzrostem branży i samego organizatora prawie na pewno będzie wnosić do firmy coraz większą wartość dodaną.

Duzi zachodni organizatorzy turystyki już od kilku lat intensywnie inwestują w sieci hoteli na wyłączność (obiekty własne, leasingowane, a także zarządzane na mocy długoterminowych kontraktów). Traktują to jako panaceum na rosnącą konkurencję tanich linii. W tej dziedzinie Rainbow stawia dopiero pierwsze kroki eksploatując w 2017 roku jeden hotel (na popularnej wśród polskich turystów wyspie Zakintos), ale jego plany zakładają przyłączanie co najmniej jednego obiektu rocznie. Warto zaznaczyć, że hotele chętnie odwiedzane przez turystów to najlepszy obecnie biznes (duża rentowność) w szeroko pojętej branży turystycznej.

Strategia TUI przynosi owoce

Coś co może nieco dziwić, to mniejsza rentowność Rainbow niż TUI Group, chociaż wcześniej było z reguły odwrotnie. Widać też, że relatywnie większy zysk i rentowność pozwalają koncernowi na wypłacanie akcjonariuszom stosunkowo dużej dywidendy. To w dużej mierze efekt wyprzedania przez TUI w iście ekspresowym tempie niektórych firm, które nie przystawały do zmodyfikowanej strategii rozwoju koncernu. Sprzedano spółki lub udziały w spółkach Hotelbeds Group (wrzesień 2016), Travelopia (czerwiec 2017) i Hapag-Lloyd (lipiec 2017), a uzyskane w ten sposób prawie 1,97 mld euro w dużej mierze przeznaczono na zakup hoteli i wycieczkowców, a także na projekty informatyczne. Inaczej mówiąc skoncentrowano się na najbardziej rentownych segmentach turystyki, kosztem mniej perspektywicznej – w kontekście zapowiedzi tanich linii lotniczych Ryanair o wejściu w ten segment działalności turystycznej – działalności touroperatorskiej.

Warto zaznaczyć, że w omawianym okresie pierwszy raz w historii ponad połowa (56 procent) zysków TUI Group pochodzi z tych dwóch segmentów. W tej sytuacji dość uprawniony jest wniosek, że rentowność samej działalności touroperatorskiej koncernu TUI kształtowałaby się na poziomie poniżej 2 procent, a więc o około jednej trzeciej mniejszym od osiąganej przez Rainbow.

Drugi z porównywanych w tabeli koncernów, czyli Thomas Cook, ma na razie znacznie mniejsze możliwości inwestowania i w rezultacie jego rentowność jest znacząco mniejsza.

Rainbow wreszcie doceniony przez inwestorów

W drugiej części zestawienia pokazano to, co dla części odbiorców może być szczególnie interesujące, czyli jak przy sprowadzeniu do tej samej skali przedstawia się wartość danego touroperatora i w związku z tym, czy są oni wyceniani przez rynek tanio, czy drogo.

Dla celów ustalenia kapitalizacji i porównań zastosowano średnie kursy akcji porównywanych spółek i średnie kursy walut z ostatnich czterech tygodni (10 stycznia – 6 lutego 2018 roku).

We wcześniejszych materiałach podkreślaliśmy często, że Rainbow było niedocenienie przez inwestorów, w związku z czym ceny jego akcji były przeważnie dość znacznie poniżej ich tzw. ceny godziwej, w tym również wobec cen akcji obu koncernów europejskich. W 2012 roku i pierwszej połowie 2013 akcje organizatora były w niektórych okresach na poziomie nawet do trzech razy poniżej ich wyceny porównawczej z obu koncernami, czyli dyskonto wynosiło wtedy nawet około 65 procent. Później sytuacja stopniowo się poprawiała (zwłaszcza w drugiej połowie 2016 roku), aby w lecie 2017 roku okresowo nawet przekraczać poziom takiej wyceny (dyskonto ujemne, czyli premia). Od tej pory cena akcji oscyluje wokół poziomu takiej wyceny.

Można zauważyć w tabeli pewną stratę dystansu do TUI Group w ostatnim półroczu. Jest to zapewne związane z docenieniem przez inwestorów zwrócenia się koncernu ku segmentom działalności, w których rentowność i zwrot z kapitału są kilkakrotnie większe niż w działalności touroperatorskiej.

Perspektywy wzrostu wartości nadal dobre

W sytuacji, w której od początku 2012 roku akcje Rainbow zdrożały o prawie 1600 procent, a od początku 2017 roku o ponad 90 procent powstaje pytanie, w którą stronę będzie ewoluowała sytuacja. Bardzo duży wzrost wartości akcji z jednej strony napędzany stopniową niwelacją ich dużego dyskonta w wycenie, a z drugiej strony szybkim wzrostem rozmiarów biznesu touroperatora (około trzy-, czterokrotnym), który rósł znacznie szybciej niż rynek zorganizowanej turystyki wyjazdowej oraz ponad adekwatną poprawą wyników finansowych organizatora (patrz też: „Betlej: Dobre biura podróży zyskują na wartości”).

Trudno nie zgodzić się, że wiele czynników napędzających dotychczasowy fantastyczny wzrost cen akcji uległo już wyczerpaniu. Dyskonto w wycenie w zasadzie zanikło, trudno również o rozwój w tempie istotnie szybszym od rozwoju rynku, kiedy zajmuje się pozycję jego wicelidera. Pojawiły się jednak i czynniki korzystne. Pierwszym jest bardzo energiczny wzrost turystyki wyjazdowej. Pamiętajmy, że biznes biura Rainbow wzrósł w latach 2009-2016 o ponad 340 procent, podczas gdy średni wzrost branży (liczony wzrostem liczby najważniejszych w niej klientów czarterowych) ledwie przekraczał w tym okresie 3 procent i zawdzięczał to głównie jednemu bardzo dobremu sezonowi 2013/2014. Trudno przypuszczać, że w warunkach znacznej poprawy koniunktury Rainbow nie będzie rosnąć przynajmniej w tempie jej średniego rozwoju. Kolejnym czynnikiem mogą być zmiany w strukturze działalności organizatora, jak omawiana poprawa efektywności sieci sprzedaży i inwestowanie we własne hotele.

Andrzej Betlej, prezes Instytutu Badań Rynku Turystycznego Traveldata

Autor jest ekspertem turystycznym, współzałożycielem Instytutu Badań Rynku Turystycznego Traveldata. W latach 90. pracował w banku Millennium jako członek zarządu i wiceprezes. Kolejne 10 lat związany był z firmami lotniczymi i turystycznymi.

Tekst został przygotowany przez autora w celach wyłącznie informacyjnych i nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autor działał z należytą starannością i rzetelnością, nie ponosi jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.