W ostatnich dwóch latach koniunktura w polskiej turystyce wyjazdowej była wyjątkowo korzystna. Po bardzo słabym pierwszym półroczu 2016 roku wyraźnie odczuwalne przyspieszenie sprzedaży rozpoczęło się na starcie wakacji 2016 roku, a we wrześniu i październiku dynamika wzrostu liczby wyjeżdżających na najważniejsze dla branży imprezy lotnicze znalazła się na zdecydowanym plusie. Nie nadrobiono jednak strat z nieudanej pierwszej części sezonu 2015/2016 i w rezultacie zamknął się on jeszcze niewielkim spadkiem.

Kolejny sezon turystyczny (listopad 2016 – październik 2017) był natomiast już bardzo korzystny, a wzrost liczby klientów wyniósł, według wszystkich wiarygodnych zewnętrznych źródeł, około 25 procent. Z podsumowania jakie Instytut Badań Rynku Turystycznego Traveldata przeprowadziła wiosną tego roku wynika, że liczba klientów wzrosła o 24,8 procent, do 2,565 miliona, a przychody ze sprzedaży imprez turystycznych o 27,7 procent, do 6,675 miliarda złotych.

Kolejny raz bardzo wysoki poziom osiągnęły łączne zyski badanych organizatorów, które wyniosły prawie 136 mln złotych (spadek rok do roku o niecałe 4 procent), a o 42 procent wzrosły ich fundusze własne (do prawie 711 mln złotych), które decydują o stabilności firm.

Obecny sezon przynosi na razie jeszcze większą dynamikę wzrostu liczby wyjazdów i przedsprzedaży na kolejne miesiące, co z dużym prawdopodobieństwem może oznaczać, że wzrost branży może być w tym sezonie nawet nieco lepszy niż w poprzednim.

Wielki potencjał nadal aktualny

Bardzo korzystna koniunktura w branży turystyki wyjazdowej jako całości (zagraniczne wyjazdy organizowane samodzielnie rosną jeszcze szybciej) stała się w dużej mierze możliwa dzięki szybkiemu wzrostowi realnych dochodów gospodarstw domowych.

Dynamice uwolnienia potencjału, jaki tkwi w turystyce wyjazdowej sprzyja jej pozostawanie na etapie nadal sporego niedorozwoju, zwłaszcza na tle krajów Europy Zachodniej. W porównaniu z nimi, nasza branża pozostaje jeszcze na wczesnym etapie ekspansji i to samo dotyczy też naszych rodzimych czołowych organizatorów.

Traveldata szacuje wstępnie, że w sezonie 2016/2017 (precyzyjniejsze dane znane będą niebawem, gdy organizatorzy przekazywać będą do Krajowego Rejestru Sądowego ostateczne sprawozdania finansowe) łączną sprzedaż polskiej branży (wycieczki lotnicze i autokarowe) na około 7,59 mld złotych 1,79 mld euro, czyli odpowiednio o 24,7 lub o 27 procent więcej niż rok wcześniej. W bardziej aktualnym i prezentowanym w tym materiale ujęciu 12-miesięcznym, czyli w okresie od kwietnia 2017 roku do marca 2018 roku łączną sprzedaż polskiej branży (wycieczki lotnicze i autokarowe) oszacować można na około 7,97 mld złotych lub 1,89 mld euro, co stanowiłoby wzrosty odpowiednio o 24,4 lub o 26,6 procent wobec takiego samego okresu sprzed roku.

Pomimo tak istotnego postępu stanowi to obecnie nadal mniej niż jedną dziesiątą sprzedaży koncernu TUI Group i nieco ponad 18 procent sprzedaży Thomasa Cooka osiągniętych przez te koncerny w tym samym okresie.

Rainbow na tle gigantów

Począwszy od czerwca 2015 roku, dość regularnie przedstawiamy porównania wicelidera naszego rynku, czyli biuro podróży Rainbow, z wymienionymi już dwoma największymi europejskimi koncernami turystycznymi. Porównanie obejmuje istotne dane i wskaźniki, które cechują się wysoką wiarygodnością, gdyż wszystkie trzy firmy są notowane na giełdach i co kwartał składają ze swojej działalności raporty.

Ostatnie takie zestawienia publikowane były w lutym tego roku i w lipcu zeszłego roku – patrz teksty: „Rainbow – nowe perspektywy wzrostu wartości” i „Rainbow wygrywa z TUI Group i Thomasem Cookiem”.

Tradycja przedstawiania spółki Rainbow i innych krajowych liderów turystyki jest już dość długa. Została zapoczątkowana przed ponad pięciu laty tekstem o szacunkowej wartości czołowych polskich biur podróży patrz: „Ile są warte największe polskie biura podróży?”, a jednym z ostatnich z serii kilkunastu, ale mniej typowym materiałem był opis historycznych korzyści wynikających z zakupu akcji Rainbow: „Betlej: Dobre biura podróży zyskują na wartości”.

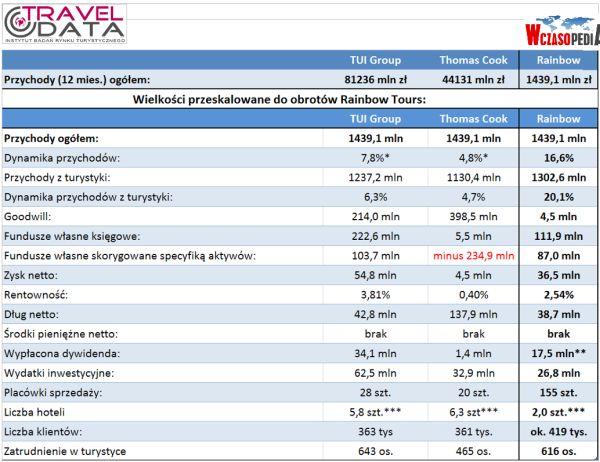

Dla ułatwienia porównania Rainbow z turystycznymi koncernami zachodnioeuropejskimi sprowadzono je do wspólnego mianownika, przeliczając i przystosowując wielkości i wskaźniki dla TUI Group i Thomasa Cooka do skali biura Rainbow. Zestawienie obejmuje aktualne wyniki touroperatorów w okresie dwunastu miesięcy (kwiecień 2017 – marzec 2018).

Wielkości pozycji rachunku wyników zostały przeliczone według średnich kursów z okresu 1 kwietnia 17′- 31 marca 18′ (1 euro = 4,217 zł, 1 funt = 4,776 zł), a wielkości bilansowe według kursów z 31 marca 18′ (1 euro = 4,198 zł, 1 funt = 4,775 zł). Wielkości podane są w milionach złotych, chyba że jest to zaznaczone inaczej.

*Według średnich kursów euro i funta za okres 1.04.2017-31.03.2018

** uchwalona 20 czerwca, do wypłaty 11 lipca 2018

*** Dla TUI Group głównie hotele własne i w leasingu, dla Rainbow jeden hotel własny i jeden w zarządzaniu, dla Thomasa Cooka głównie hotele w zarządzaniu i udzielonej franczyzie

Są elementy wspólne

Jak pokazuje niniejsze zestawienie – podobnie jak było to wcześniej – niektóre z istotnych parametrów biznesowych przyjmują w relacji do przychodów ogółem u wszystkich trzech touroperatorów dość podobne wartości. Świadczy to o tym, że w dużych i średnich firmach (Rainbow) generalna struktura działalności, jej efektywność i stopień logistycznego zorganizowania są w dużym stopniu podobne. Dotyczy to relacji przychodów ze sprzedaży imprez turystycznych do przychodów ogółem, liczby klientów, czy też liczby osób zatrudnionych. Te ostatnie wielkości sugerują podobną wydajność pracy w tych firmach, zwłaszcza jeśli uwzględnimy relatywnie znacznie większą sieć własnych placówek sprzedaży Rainbow – prawie 60 procent pracowników organizatora zatrudnionych jest w oddziałach – i zmniejszenie w ostatnich pięciu latach liczby sklepów własnych w Wielkiej Brytanii przez Thomasa Cooka o prawie 50 procent, czyli z około 1200 do 628.

Jednak liczba różnic w ostatnich okresach nieco wzrosła i obecnie wyraźnie przeważa nad liczbą podobieństw. Niektóre z nich odnoszą się zarówno do TUI Group, jak i do Thomasa Cooka. Należą do nich znaczne lub bardzo znaczne rozbieżności w takich parametrach jak goodwill, sieć własnych placówek sprzedaży oraz rozmiar zaangażowania w segment hotelowy. Zmniejszeniu uległy natomiast dawne różnice w skali inwestycji, zwłaszcza od czasu gdy Rainbow postanowił zaangażować się w budowę własnych hoteli.

Rainbow: Nieporównanie mniejszy goodwill

Najbardziej zdecydowaną różnicą w biurze Rainbow wobec TUI Group, a zwłaszcza Thomasa Cooka jest niemal brak często spotykanej w dużych zachodnich firmach turystycznych pozycji goodwillu, który czasami osiąga w ich bilansach gigantyczne rozmiary (patrz tekst: „Goodwill – zmora zachodnioeuropejskich touroperatorów”).

Element ten występuje w naszej rachunkowości pod dość mylącą nazwą „wartość firmy”, co sugeruje, że jest to coś, co firma posiada, a zatem coś pozytywnego. W rzeczywistości jest to wartość kwoty, którą nadpłacono (lub jak ktoś woli przepłacono) przy zakupie lub przejęciu innej firmy ponad wartość jej aktywów ujętą w księgach rachunkowych. Oznacza to, że firma taka zamieniła żywą gotówkę na zapis księgowy dotyczący nabytego aktywu, którego realną wartość jest później często bardzo trudno wiarygodnie zweryfikować. Okazuje się niejednokrotnie, że w okresie dekoniunktury jego szacunkowa wycena spada, pogarszając dodatkowo w tym trudnym okresie standing finansowy firmy.

Istotne przy tym jest, że chociaż goodwill jest istotną pozycją w aktywach spółki, to odsprzedać go właściwie już nie można. Jest on bowiem często tak zrośnięty z firmą, że obie te rzeczy w praktyce nie dają się rozdzielić.

Ten czynnik jest ważny dla zrozumienia, że nie można zbyt łatwo, czyli bez niezbędnych przeliczeń, porównywać wprost firm turystycznych z niskim goodwillem jak Rainbow, z biurami zachodnimi, bowiem nie można bezpośrednio porównywać żywej gotówki lub wysoce wiarygodnych należności z niejasnym i chwiejnym w swej wartości goodwillem.

Rainbow: Znacznie większa sieć sprzedaży

Kolejna łatwo zauważalna różnica to relatywnie znacznie większa sieć biur firmowych u polskiego organizatora. Bardzo szybka jej rozbudowa i doraźna konsekwencja w postaci zbyt małego jej wykorzystania, była i częściowo nadal pozostaje jedną z głównych przyczyn nieco mniejszej od teoretycznie możliwej do osiągnięcia rentowności spółki. Relatywnie wysoka liczba placówek sprzedaży organizatora świadczy, że w tempo wzrostu liczby sklepów z reguły wyprzedzało dynamikę wzrostu sprzedaży.

Warto zaznaczyć, że struktura sieci firmowej Rainbow, która w około dwóch trzecich jest siecią biur własnych jest na dłuższą metę wyjątkowo korzystna, choć pozornie wydaje się, że sytuacja taka wiąże się ze znacznym ryzykiem biznesowym, które przy słabszej koniunkturze nie daje się łatwo przerzucić na franczyzobiorcę. Biorąc jednak pod uwagę znaczny potencjał stałego wzrostu liczby klientów turystyki wyjazdowej, który będzie systematycznie poprawiał relację między dość szybko rosnącymi przychodami (w tym wypadku tzw. alternatywnymi), a stosunkowo powoli zwiększającymi się kosztami funkcjonowania placówek, pogląd taki wydaje się niesłuszny.

Warto też zwrócić uwagę na ponadnarodowy aspekt konkurencyjności placówek własnych w Polsce, które sprzedają wycieczki po cenach zbliżonych do „zachodnich” ponosząc przy tym koszty na poziomie „wschodnim”. Oznacza to, że w miarę zbliżania się do przeciętnie spotykanej tam sprzedaży przypadającej na jedną placówkę, jej rentowność będzie asymptotycznie dążyć do wielkości wielokrotnie większej niż to jest w krajach Europy Zachodniej. Z tego powodu wraz ze wzrostem popytu na wycieczki ogólnie sieć placówek własnych – podobnie jak sprzedaż internetowa – prawie na pewno wnosić będzie do spółki coraz większą wartość dodaną.

TUI zmienia kurs w stronę hoteli

Kolejną istotną różnicą między omawianymi organizatorami jest skala ich zaangażowania w budowę własnych hoteli. Zachodni organizatorzy mocno w nie inwestują, co ma być rodzajem antidotum na spodziewaną ekspansję tanich linii lotniczych w turystyce. Ponieważ jest to bardzo kosztowne, to oba koncerny europejskie profilują ją w odmienny sposób. Znacznie słabszy kapitałowo Thomas Cook zawiera głównie długoterminowe umowy wynajmu obiektów hotelowych i inwestuje w ich unowocześnienie pod katem jego własnych marek. Liczba hoteli funkcjonujących w ramach takich marek koncernu wynosi już około 170. Cook kupił też 42 procent akcji w spółce Aldiana posiadającej 10 hoteli klubowych w Europie i Północnej Afryce.

Zdecydowanie silniejsza kapitałowo grupa TUI kupuje obiekty na własność lub wchodzi z ich właścicielami w spółki join venture, nie stroniąc także od dzierżawienia obiektów czy długoterminowego wynajmu i rozwijania na tej bazie własnych marek hotelowych (podobnie jak Thomas Cook).

Obecnie przybliżona struktura wydatków inwestycyjnych jest w koncernie następująca: hotele – 30 procent, wycieczkowce – 20 procent, inne inwestycje (niż hotele) w destynacjach – 15 procent, projekty informatyczne – 10 procent. Dotychczas standardowa wielkość łącznych inwestycji koncernu wynosiła około 3,5 procent jego przychodów, ale dzięki pozyskaniu środków ze sprzedaży niektórych aktywów wzrośnie jeszcze o około 2 procent.

Gdyby tę skalę zastosować w Rainbow oznaczałoby to inwestycje wielkości 20 – 25 mln złotych rocznie, a na projekty informatyczne odpowiednio 7 – 8 milionów złotych.

Rainbow stawia na model mieszany

W hotelarstwie Rainbow stawia dopiero pierwsze kroki, stosując model mieszany, czyli podobny do TUI Group. W roku 2017 oddano do użytku jeden hotel własny (na popularnej wśród polskich turystów wyspie Zakintos), w tym sezonie w samym końcu maja rozpoczął działalność następny, tym razem na bazie długoterminowego kontraktu, a w przyszłym wejdzie do eksploatacji kolejny hotel – tym razem znów własny. Plany touroperatora zakładają dodawania co najmniej jednego hotelu rocznie.

Warto zaznaczyć, że hotele o wysokim wskaźniku wypełnienia, to najlepszy obecnie biznes w szeroko pojętej branży turystycznej. Optymalnym rozwiązaniem jest połączenie w jednej spółce segmentu hotelowego z dużą siecią sprzedaży. Ten atut ma właśnie Rainbow.

Rainbow bliżej do TUI niż do Cooka

Nieco osobną kwestią jeśli chodzi o różnice jest to, że ogólne tempo wzrostu skali działalności Rainbow znacznie przewyższa to, którym mogą się pochwalić oba koncerny, zarówno pod względem wartości bezwzględnych, jak i w odniesieniu do tempa rozwoju rynku w którym każdy prowadzi działalność. Jest to jednak wielkość jak gdyby wynikowa (wtórna), czyli będąca łącznym rezultatem wielu innych czynników o charakterze bardziej pierwotnym.

Pod względem pozostałych parametrów sytuacja wygląda nieco inaczej. Rainbow różni się pod względem wskaźników niewiele lub umiarkowanie od TUI Group, za to bardzo znacznie od Thomasa Cooka, z którym nie ma w zasadzie żadnych punktów stycznych.

Do bardziej istotnych parametrów należą fundusze własne po skorygowaniu ich o wspomniany goodwill, różnego rodzaju wartości niematerialne i prawne, bieżące zadłużenie, zysk netto, wielkość wypłacanej dywidendy i rentowność netto.

Ważną przy tym jest zdecydowana zmiana profilu działalności TUI – ponad połowa (około 55 procent) zysków koncern uzyskuje z działalności hotelarskiej i rejsów wycieczkowych. Oznacza to, że koncentruje się na najbardziej rentownych segmentach turystyki, kosztem coraz mniej perspektywicznej działalności touroperatorskiej. Przyszłość tej ostatniej staje się wraz z rozwojem nowych technologii mniej pewna, zwłaszcza wobec ekspansji tanich linii lotniczych i internetowych agentów pośredniczących w sprzedaży usług turystycznych.

W tej sytuacji bardziej stosowne byłoby porównanie Rainbow, które prowadzi działalność niemal stricte touroperatorską z rentownością tego samego segmentu działalności TUI Group. Otóż kształtuje się ona w granicach 1,9 – 1,95 procent, co jest wartością w umiarkowanym stopniu mniejszą od rentowności biura Rainbow. To samo dotyczy zysku netto i dywidendy.

Drugi z porównywanych w tabeli koncernów, czyli Thomas Cook, dość mocno odstaje in minus pod względem wielu wskaźników zarówno od Rainbow, jak i od swojego głównego rywala. Dotyczy to bardzo małych funduszy własnych (na koniec marca były one nawet mniejsze niż fundusze polskiego lidera turystyki, czyli Itaki), małego zysku netto i rentowności, bardzo małej i wypłacanej dopiero od dwóch lat dywidendy, a także relatywnie dużego zadłużenia. Z powodu niedostatku gotówki koncern ten ma na razie znacznie mniejsze możliwości inwestowania niż TUI i w rezultacie jego rentowność pozostaje znacząco gorsza od rentowności rywala.

Rainbow z perspektywami

Rozwój Rainbow jest kompilacją rozwoju polskiej turystyki wyjazdowej i pozycji biura na tle branży jako całości. Perspektywy ogólnego rozwoju są wyśmienite, m.in. z powodów już przytoczonych. Nie przynosi to jednak samych korzyści, powoduje bowiem, że polskim rynkiem mocniej zaczynają się interesować zagraniczne firmy. Fascynacja perspektywami rozwoju turystyki w Polsce doprowadzi więc – co naturalne – do znacznego zaostrzenia się konkurencji, co umiarkowanie zaszkodzi najlepszym, ale może być bardzo bolesne dla pozostałej reszty.

Takim pierwszym symptomem procesu energiczniejszego niż dotąd pozycjonowania się w szybko zyskującej na atrakcyjności polskim rynku jest obecna ofensywa TUI Poland. Daje się to pozostałym touroperatorom we znaki. Ale groźniejsza jest dla nich wszystkich konkurencja tanich linii lotniczych. W ich ekspansji na atrakcyjnym polskim rynku pomagają zaskakująco szybki wzrost turystyki na zachodzie Europy, zwłaszcza w Niemczech, oraz bankructwa kilku linii lotniczych, w tym zwłaszcza Air Berlina czarterowego Monarcha.

Wydarzenia te spowodowały powstanie znacznej przestrzeni do zagospodarowania na wielu kierunkach turystycznych, a do walki o nią stanęło kilka linii z Ryanairem i easyJetem na czele. Rynek niemiecki, ale też francuski i włoski są tak atrakcyjne i priorytetowe, że siłą rzeczy ekspansja w Polsce musiała zahamowaniu. Ryanair wycofał się nawet z niektórych planowanych lub już funkcjonujących połączeń. O ile polski rynek z jakichś przyczyn nie straci nagle na atrakcyjności, tanie linie powinny mocniej pojawić się tu za trzy, cztery lata. A pewne sygnały pozwalają przypuszczać, że sposobami podejścia biznesowego i niekonwencjonalnymi rozwiązaniami mogą one zaskoczyć naszych organizatorów. Można z dużym prawdopodobieństwem założyć, że perspektywy rozwoju polskiej turystyki wyjazdowej są wprawdzie świetlane, ale nie dla wszystkich podmiotów w niej działających i, że nie wszystkie będą mogły sprostać bardzo już podwyższonemu natężeniu konkurencji.

Biuro Rainbow ze względu na profil działalności, podejmowane przedsięwzięcia i doświadczenie biznesowe kierownictwa jest predestynowane do sprostania nadchodzącym zmianom i wyzwaniom rynkowym, ale i tak nie będzie to zadanie łatwe, a ostateczny wynik może być jednak obarczony pewnym ryzykiem.

TUI Group zyskuje przychylność inwestorów

W tej części zestawienia pokazano to, co dla części odbiorców może być szczególnie interesujące, czyli jak przy sprowadzeniu do tej samej skali przedstawia się wartość poszczególnych touroperatorów i w związku z tym, czy są oni wyceniani przez rynek tanio, czy drogo.

Dla celów ustalenia kapitalizacji i porównań zastosowano średnie kursy akcji spółek i średnie kursy walut z ostatnich dwóch tygodni (12-25 czerwca 2018 roku), tj. 4,304 złotych za euro dla TUI Group i 4,895 złotych za funta dla Thomasa Cooka.

W tabeli w porównaniu z poprzednim stanem z 6 lutego można zauważyć znaczną stratę w wycenie Rainbow w relacji do TUI Group i utratę całej poprzedniej przewagi nad Thomasem Cookiem, któremu z kolei wycena TUI Group „uciekła” do przodu. Znaczną stratę dystansu obu pozostałych organizatorów w stosunku do TUI Group w ostatnim półroczu tłumaczyć można docenieniem przez inwestorów zmiany strategii tego koncernu w kierunku bardziej dochodowych segmentów działalności (hotele, rejsy).

Rainbow cierpi przez wojnę cenową

Z kolei osunięcie się wyceny biura Rainbow na poziom dużo mniej efektywnego i na ogół nisko wycenianego Thomasa Cooka wiązać należy prawdopodobnie z sytuacją polskiej branży zorganizowanej turystyki wyjazdowej jako całości. W odróżnieniu od branży turystycznej u naszych zachodnich sąsiadów i większości innych krajów europejskich, które przeżywają okres dawno nie widzianej prosperity powiązanej w dużym stopniu ze szczytem ogólnogospodarczej koniunktury, branża polska weszła w okres intensywnej wojny cenowej, która powoduje rosnące obawy o wyniki i kondycję działających w niej spółek touroperatorskich.

Wydaje się, że dotyczą one również Rainbow, chociaż należy pamiętać, że wśród dużych i średnich organizatorów miało ono w ubiegłym sezonie najwyższy zysk netto i drugą w branży rentowność netto (za biurem Grecos Holiday).

Mniej korzystna obecnie sytuacja jest całkowicie zgodna z tym co pisałem w lutym, że „wiele z czynników napędzających dotychczasowy (z punktu widzenia lutego 2018 roku) fantastyczny wzrost cen akcji uległo już wyczerpaniu. W jakimś stopniu z taką tezą niełatwo jest w obecnej sytuacji polemizować, gdyż dyskonto w wycenie w zasadzie zanikło, a również trudno jest o rozwój w tempie istotnie szybszym od rozwoju rynku zajmując na nim pozycję wicelidera”.

Nadal obowiązuje jednak teza sprzed prawie pięciu miesięcy, że pojawiły się za to inne czynniki korzystne dla wzrostu wartości touroperatora. Mogą nimi być zmiany w strukturze źródeł wartości dodanej, takie jak uzyskanie lepszych wyników sprzedaży w salonach własnej sieci i inwestycje hotelarskie.

Andrzej Betlej

Autor jest ekspertem turystycznym, współzałożycielem i prezesem Instytutu Badań Rynku Turystycznego Traveldata. W latach 90. pracował w banku Millennium jako członek zarządu i wiceprezes. Kolejne 10 lat związany był z firmami lotniczymi i turystycznymi.

Autor zastrzega, że tekst przygotował w celach wyłącznie informacyjnych i nie stanowi on analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów rozporządzenia ministra finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. Zmianami).

Autor działał z należytą starannością i rzetelnością, nie ponosi jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.