Wobec chłodniejszej, niż spodziewana o tej porze roku, pogody turyści wynoszą się znad Bałtyku. Chętniej za to korzystają z usług biur podróży i tanich linii lotniczych, żeby wyjechać tam, gdzie słoneczna pogoda jest niemal zapewniona. Tym wnioskiem prezes Instytutu Badań Rynku Turystycznego Traveldata Andrzej Betlej rozpoczyna cotygodniowe podsumowanie wydarzeń w turystyce wyjazdowej.

Dodaje jednak zaraz, że światowe serwisy pogodowe przewidują na drugą połowę lipca i pierwszą połowę sierpnia zdecydowane ocieplenie w Polsce, „co może pomóc Bałtykowi, a nieco ostudzić popyt i ceny wypoczynku zagranicznego”.

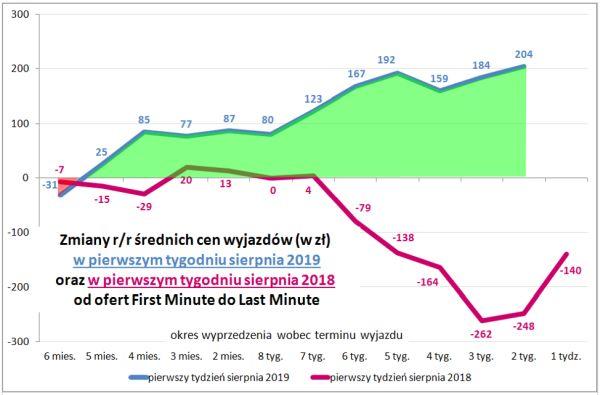

Betlej, którego Instytut analizuje ceny w biurach podróży, ocenia, że zarówno ceny jak i marże touroperatorów są wyraźnie lepsze niż przed rokiem, zwłaszcza dotyczy to ofert last minute na pierwszy pełen tydzień sierpnia (5-12 sierpnia). Przy czym sytuacja taka występowała już w czerwcu i w lipcu. Dla zilustrowania skali wzrostu cen wycieczek z wylotami w tym właśnie okresie autor przedstawia wykres.

Jak pisze, pewnym niekorzystnym czynnikiem jest zmniejszenie się rocznej skali wzrostu cen. Przy tym samym wyprzedzeniu wobec terminu wyjazdu (2 tygodnie), roczny wzrost cen w sierpniu jest znacznie mniejszy od lipcowego (204 wobec 401 złotych). Nie jest to sytuacja korzystna z punktu widzenia rentowności biznesu touroperatorskiego – ocenia. Zwłaszcza, że nie jest ona już kompensowana niższą obecnie ceną paliwa lotniczego i korzystniejszym kursem walut.

Należy przy tym pamiętać – pisze ekspert – że stosownie do wykresów przybliżonego wyniku branży w poszczególnych miesiącach przedstawianych w materiale z poprzedniego tygodnia, sierpień zeszłego roku był pod względem wyniku o około 6,5 mln złotych lepszy od lipca, a więc mniejsza skala poprawy rocznego wyniku odnosi się jednak do wyższej bazy.

Zdaniem autora istotną rolę odgrywa korzystna sytuacja, jeśli chodzi o końcowy okres sprzedaży last minute (należy jeszcze do lipca). Bardzo słaba pogoda w ostatnich kilkunastu dniach spowodowała zainteresowanie wyjazdami w cieplejsze rejony i pewną poprawę cen, które są wyższe o około 350 złotych niż w poprzednim sezonie.

Oby nie trzeba było sprawdzać, kto pływa bez majtek

Prezes Traveldaty zajmuje się w dalszej części materiału kwestią wartości rynkowej (czyli tzw. kapitalizacji) notowanych na giełdach spółek działających w usługach turystycznych. W większości są to firmy europejskie, chociaż cztery największe są spółkami pochodzącymi z USA. Dla porównania zestawiono je z kapitalizacją największego i najbardziej wartościowego europejskiego koncernu samochodowego, którym jest niemiecki Volkswagen wyprzedzany w świecie pod tym względem jedynie przez Toyotę – wyjaśnia autor.

W zestawieniu umieścił też polskie biuro podróży, jedyne jakie jest na giełdzie, czyli Rainbow. Nie jest to wprawdzie gracz ani globalny, ani wiodący w europejskiej turystyce, ale „warto zdawać sobie sprawę, jaki dystans dzieli [go] od największych światowych i europejskich graczy”. Przytoczone dane – opisuje Betlej – oddają wartości poszczególnych podmiotów na koniec ostatniego tygodnia, czyli opierają się na końcowych notowaniach z ostatniego piątku i podane są w miliardach euro.

Zdaniem Betleja wartość firmy zależy nie tylko od jej wielkości i zysków, ale też od efektywności i perspektyw, a nawet od jakości relacji inwestorskich. Ale chyba najważniejszym czynnikiem jest relatywny poziom efektywności. Ten ostatni wiąże się z ryzykiem, które „w pełni ujawnia się podczas kryzysu, zawirowań czy choćby tylko dekoniunktury w branży”. Ilustruje to popularne powiedzenie, że „nim gruby schudnie, to chudego diabli wezmą” lub stwierdzenie przypisywane Warrenowi Buffetowi, „gdy opadnie woda zobaczymy, kto pływał bez majtek”.

Chodzi o to, że przy dobrej koniunkturze nieźle radzą sobie nawet słabe firmy, ale to one pierwsze popadają w kłopoty, kiedy koniunktura słabnie. Stwarzają w ten sposób szanse podmiotom najlepszym, żeby przejmowały ich części rynku, a tym samym na dalszy wzrost. Taka właśnie logika wydarzeń sprzyja nieproporcjonalnie niskiej wycenie firm słabszych od branżowej przeciętnej i odwrotnie – opisuje autor.

Pośrednicy internetowi rządzą

Zdecydowanie najwartościowszą firmą – wyjaśnia Betlej – w sektorze podróży i wypoczynku jest Booking Holding (dawniej Priceline), funkcjonujący głównie, ale nie tylko, jako globalny pośrednik w rezerwowaniu noclegów. Podobny charakter ma czwarta w zestawieniu Expedia Group, aczkolwiek jej wartość jest ponad czterokrotnie mniejsza. Przy takiej dużej różnicy i dość podobnym profilu działania rynki mają prawo przypuszczać, że Expedia powinna poprawić swoje wyniki i stąd zapewne ma lepszą relatywną wycenę wobec Booking Holding (1 do 4) niż proporcja wyników obu firm (1 do 6,4).

Drugą i trzecią pozycję zajmują operatorzy statków wycieczkowych, czyli Carnival Group i Royal Caribbean. Ten drugi współpracuje z TUI Group w ramach joint venture pod nazwą TUI Cruises i jest drugim pod względem wielkości operatorem wycieczkowców w Europie.

Sytuacja w wycenie jest tu podobna jak w wypadku pośredników od noclegów. Carnival ma ponad dwukrotnie większą sprzedaż i ponad półtorakrotnie większe zyski niż Royal Caribbean, ale jest wyceniany zaledwie o jedną trzecią wyżej z powodu dość istotnej różnicy w efektywności.

Przyszłość wysokich wycen operatorów statków wycieczkowych nie rysuje się w zbyt różowo z powodu bardzo prawdopodobnej nadpodaży ich usług, która powinna dość wyraźnie zaznaczyć się najpóźniej około 2022 roku – pisze prezes Traveldaty.

Tanie linie mają przyszłość

W zestawieniu są też dwaj główni obecni na polskim rynku tani przewoźnicy lotniczy – Ryanair i Wizz Air. W stosunku do tradycyjnych linii wyceniani są bardzo wysoko. Lufthansa w tym zestawieniu jest głównie, żeby zobrazować jak wielki wpływ na postrzeganie przez inwestorów i rynkową wycenę ma efektywność, a w tym wypadku rentowność prowadzonej działalności – dodaje Betlej.

Ryanair ma około pięciokrotnie mniejsze przychody, dwukrotnie mniejszy zysk i majątek netto, a jest wyceniany prawie o 60 procent wyżej. To pokazuje, że jest traktowany przez akcjonariuszy, jako niezawodna maszynka do zarabiania pieniędzy. Gdyby bardzo dobra koniunktura w lotnictwie się nagle skończyła, rentowność Lufthansy mogłaby rychło przesunąć się w okolice zera, a z reguły trzy, czterokrotnie większa rentowność Ryanaira powinna dalej przynosić istotne zyski. Wielka liczba tras atlantyckich i innych dalekich połączeń w kryzysie staje się dużym obciążeniem, a tani przewoźnicy nie mają ich wcale.

To właśnie o wiele mniej ryzykowna struktura biznesu jest z punktu widzenia akcjonariuszy największą zaletą tanich linii lotniczych. Niemal gwarantuje przeżycie nawet dużego kryzysu bez zbyt wielu wyrzeczeń.

Wycena Lufthansy w stosunku do Ryanaira może nieco szokować, ale nie jest niczym niezwykłym. Połączone linie Air France i KLM też są wyceniane niżej niż niezbyt jeszcze duży węgierski Wizz Air.

W wypadku dobrej koniunktury w lotnictwie – pisze Andrzej Betlej – relacje wycen powinny się zmieniać na korzyść linii tradycyjnych, gdyż tani przewoźnicy doszli już prawie do granic efektywności, zarówno kosztowej, jak i w wypełnianiu samolotów. W obu tych obszarach linie tradycyjne mają jeszcze wiele do zdziałania, a postęp powinien prawie automatycznie oznaczać wzrost ich wartości.

W wypadku znacznego pogorszenia koniunktury, zwłaszcza takiego, które będzie zaskoczeniem, relacje powinny zmienić się na korzyść znacznie bardziej efektywnych przewoźników niskokosztowych.

Opóźnianie egzekucji

W zestawieniu – ciągnie ten wątek ekspert – ujęty jest w zasadzie tylko jeden (nie licząc Rainbowa) touroperator i to w nie do końca czystej postaci, gdyż dysponujący własnymi liniami lotniczymi i własnym biznesem hotelowym, czyli Thomas Cook Group. Drugi podmiot, TUI Group, można już właściwie nazwać konglomeratem turystycznym, do czego uprawnia fakt, że około 70 procent jego zysku pochodzi nie z tradycyjnego organizowania wypoczynku, ale z biznesu hotelowego i z rejsów wycieczkowych.

Organizatorzy przez długie lata potrafili lepiej wypełnić samoloty niż przeciętne linie lotnicze i lepiej obłożyć hotele niż hotelarze. Tą większą efektywnością mogli pokryć koszty funkcjonowania i zarządzania. Jednak z biegiem czasu pole gry zmieniało się na ich niekorzyść. Pojawili się bowiem specyficzni pośrednicy składający różne usługi w pakiety, do ich sprzedaży zatrudniający kolejnych pośredników, czyli turystycznych agentów. Z kolei w usługach przewozów lotniczych zaczęły bardzo efektywne działać tanie linie z bardzo dobrymi wskaźnikami wypełnienia samolotów i flotami relatywnie nowoczesnych maszyn, a efektywność obłożenia bazy hotelowej zaczęły radykalnie poprawiać (proces ten ma jeszcze swoje rezerwy) globalne platformy rezerwacyjne.

W ten sposób tradycyjni organizatorzy zaczęli tracić przewagę na rynku. Z jednej strony atakowani są przez bardzo efektywne tanie linie, które próbują połączyć swój biznes z pośredniczeniem w wynajmowaniu hoteli, a z drugiej – przez platformy hotelowe łączące swoje usługi z przelotami.

Wprawdzie duzi touroperatorzy próbują bronić swoich pozycji wykorzystując efekt skali, ale wydaje się, że jest to tylko opóźnianie egzekucji. Tego mniej więcej doświadczył Thomas Cook, który z różnych względów trwał przy klasycznym modelu touroperatorskim, podczas gdy wielu innych, a zwłaszcza TUI Group, opuściło już stare okopy i z mniejszym lub większym szczęściem radzi sobie na turystycznym rynku.

Koncern TUI Group – wyjaśnia Betlej – mimo generalnie trafnej strategii i skutecznego zarządzania stracił w ostatnim roku około 50 procent swojej wartości. Stało się tak na skutek splotu niekorzystnych warunków rynkowych i oczekiwań akcjonariuszy. Jeszcze gorsza jest sytuacja Thomasa Cooka, który stracił w tym samym czasie około 96 procent wartości. Uświadomiło to rynkom jak ryzykowny jest biznes touroperatorski, co rykoszetem uderzyło też w TUI Group. Wprawdzie TUI Group konsekwentnie realizuje strategię ucieczki ze starych okopów i rozwija biznes hotelowy i rejsy, a w ostatnim czasie również usługi w miejscach turystycznych (biznes stosunkowo najmniej kapitałochłonny), ale część inwestorów jest zdania, że ma za mało pieniędzy, by dotrzymać kroku przemianom. Jedną z przyczyn braku gotówki jest wypłacanie przez koncern co roku coraz wyższych (ostatnio 400 mln euro) dywidend.

TUI Poland planuje szybki wzrost

Klasyczny biznes touroperatorski TUI nie ma już dużych możliwości rozwoju. Generalnie tempo jego wzrostu w Europie przygasło, w tym również z powodu energicznej ekspansji tanich linii lotniczych, które wykorzystują sloty pozostałe po upadku kilku linii lotniczych, w tym Air Berlina i Monarcha.

W tej sytuacji jednym z nielicznych obszarów dających nadzieje na duży wzrost jest rynek polski. Według słów Marka Andryszaka, prezesa TUI Deutschland, któremu podlega również biuro TUI Poland, powinno ono w cztery, pięć lat zwiększyć liczbę obsługiwanych turystów do około 2 milionów (w 2018 roku było to 837 tysięcy), co może już uzasadniać powołanie własnej linii lotniczej. Wydaje się to zamiarem dość ofensywnym, ale warto pamiętać, że TUI Poland w ostatnich dwóch latach bardzo mocno przekraczało zapowiadane programy wzrostu – przypomina Betlej.

Co na to inni liderzy polskiego rynku?

O obliczu coraz wyraźniejszych zmian na europejskim rynku turystycznym – przekonuje dalej autor – dwaj inni liderzy polskiej zorganizowanej turystyki wyjazdowej, Itaka i Rainbow, również zmieniają dawny klasyczny touroperatorski model działania. Itaka poza ekspansją na turystyczne rynki państw sąsiednich, dość intensywnie rozwija usługi w destynacjach, co jest kierunkiem o tyle efektywnym, że jest on stosunkowo mało kapitałochłonny.

Z kolei Rainbow koncentruje się na rozwijaniu segmentu hotelowego, co wymaga jednak stosunkowo dużego kapitału. Żeby sprostać sytuacji Rainbow zrezygnował w tym roku z wypłacenia dość pokaźnej na ogół dywidendy i pozyskał państwowego pasywnego partnera do rozwoju tego segmentu, jakim jest jeden z subfunduszy Polskiego Funduszu Rozwoju.