Pierwsze 6 miesięcy (październik 2016 r. – marzec 2017 r.) sprzedaży w biurach podróży wyjazdów na rok 2017 przyniosło imponujący wzrost sprzedaży imprez lotniczych, zdecydowanie najważniejszych dla touroperatorów. Na przełomie I i II kwartału jego wartość skumulowana wyniosła 27 procent.

Początek kwietnia zakończył jednak ten trend i rozpoczął, według statystyk prezentowanych w cotygodniowych raportach Polskiego Związku Organizatorów Turystyki, bazujących na danych z systemu rezerwacyjnego MerlinX, serię zdecydowanie słabszych wyników. Po słabych rezultatach kwietnia, które mogły mieć związek z przypadającymi wtedy świętami wielkanocnymi, niewiele lepszy był maj z dynamiką zaledwie nieco ponad 10 procent, a czerwiec był nawet pierwszym w tym sezonie miesiącem spadku – o prawie 1,5 procent. Dwa pierwsze (i na razie ostatnie) raporty lipcowe przyniosły dalsze pogłębienie spadków do średnio nieco ponad 8 procent.

W tej sytuacji pewną jaskółką optymizmu może być opublikowany w ostatni wtorek giełdowy raport biura Rainbow, w którym spółka informuje, że wartość jednostkowych przychodów ze sprzedaży z tytułu organizacji imprez turystycznych wyniosła w czerwcu 157,6 mln złotych, co w porównaniu z tym samym okresem zeszłego roku daje wzrost o 33,3 procent.

Oznacza to, że ten ważny dla sezonu letniego w turystyce wyjazdowej miesiąc wypadł w tym biurze lepiej niż można było przypuszczać. Może to potwierdzać wyrażane kilkakrotnie przewidywania Traveldaty, że sytuacja branży jako całości może wyglądać nawet o kilka procent lepiej niż wynika to z raportów MerlinaX, jako że sprzedaż biura Rainbow prawie w całości pozostaje poza tym systemem.

Na tle europejskich gigantów

Raport Rainbow daje okazję do przyjrzenia się temu wiceliderowi polskiej branży zorganizowanej turystyki wyjazdowej i zaktualizowania jego obrazu na tle notowanych na giełdach zachodnioeuropejskich liderów turystyki, czyli koncernów TUI Group i Thomas Cook.

Tradycja przedstawiania spółki Rainbow, jak również innych krajowych liderów turystyki jest już dość długa i została zapoczątkowana przed ponad pięciu laty tekstem o szacunkowej wartości czołowych polskich biur podróży (patrz: „Ile są warte największe polskie biura podróży?”), a ostatnim z serii kilkunastu obszernym materiałem z tej był opis aktualnych i historycznych korzyści wynikających z wczesnego zakupu akcji Rainbow („Betlej: Dobre biura podróży zyskują na wartości”).

Porównania biura Rainbow z turystycznymi koncernami zachodnioeuropejskimi sporządzone zostały według powtarzalnego schematu stworzonego w celu zredukowania trudności, jakimi dla wielu czytelników mogą być przy takich porównaniach bardzo duże różnice skali pomiędzy tymi firmami. Dlatego, podobnie jak to miało wcześniej miejsce, dla łatwiejszego porównania trzech firm w ich najważniejszych parametrach sprowadzono je do wspólnego mianownika, przeliczając i przystosowując TUI Group i Thomasa Cooka do skali biura Rainbow.

Zestawienie obejmuje najbardziej aktualne wyniki touroperatorów z tego samego dla wszystkich okresu, czyli 12 miesięcy (kwiecień 2016 – marzec 2017), który – co istotne – zawiera dane z raportów półrocznych TUI Group i Thomasa Cooka (ich rok obrotowy obejmuje okres październik – wrzesień), gdyż ich raporty kwartalne zawierają zbyt wąski dla takich porównań zakres danych – co nie dotyczy biura Rainbow, którego raporty są pod tym względem bardziej transparentne. Wielkości pozycji rachunku wyników zostały przeliczone według średnich kursów z okresu kwiecień 2016 r. – marzec 2017 r. (euro: 4,348 zł, funt: 5,178 zł), wielkości bilansowe według kursów z 31 marca 2017 r. (euro: 4,225, funt: 4,955). Wielkości podane są w milionach złotych, chyba że jest to zaznaczone inaczej.

*po wyeliminowaniu różnic kursowych, **hotele w zarządzaniu, czyli nie własne, ***zatrudnienie według stanu na koniec roku obrotowego

Jak pokazuje zestawienie, wiele parametrów w relacji do obrotów ogółem przyjmuje u wszystkich trzech touroperatorów dość podobne wielkości, co świadczy, że klasyczny biznes touroperatorski w dużych i średnich firmach (Rainbow) prezentuje strukturę w dużym stopniu podobną. Dotyczy to relacji przychodów ze sprzedaży imprez turystycznych do przychodów ogółem, liczby klientów, czy też liczby osób zatrudnionych, co zresztą przy okazji sugeruje podobną wydajność pracy, zwłaszcza jeśli uwzględnimy relatywnie znacznie większą sieć własnych placówek sprzedaży Rainbow i większe w nim zatrudnienie.

Wzrost wcale nie na wyrost

Odnośnie różnic, to tradycyjnie już łatwo zauważalna jest większa dynamika wzrostu naszego touroperatora, z tym że akurat w tym zestawieniu jest ona i tak relatywnie niewysoka, gdyż Rainbow ogranicza działalność pośrednictwa w odsprzedawaniu miejsc w czarterowanych przez siebie samolotach innym organizatorom (czyli de facto konkurentom), co zmniejsza liczoną łącznie dynamikę jego przychodów.

W podstawowym biznesie, którym jest organizowanie imprez turystycznych dynamika wzrostu w Rainbow jest znacząco wyższa niż w firmach zachodnich i wynosi 16,8 procent.

Inna łatwo zauważalna różnica to relatywnie znacznie większa sieć biur firmowych u naszego touroperatora. Szybka jej rozbudowa i będące jej skutkiem jeszcze zbyt małe jej wykorzystanie jest jedną z głównych przyczyn obniżonej ostatnio rentowności spółki. Warto zaznaczyć, że na krótką metę struktura sieci polskiego organizatora, która w około dwóch trzecich jest siecią biur własnych, nie jest wprawdzie korzystna, ale na dłuższą metę prawie na pewno będzie wnosić do firmy coraz większą wartość dodaną.

TUI inwestuje ile się da

Coś co może nieco dziwić, to niższa rentowność biura Rainbow, niż TUI Group, chociaż wcześniej sytuacja ta była z reguły odwrotna. Widoczne jest też, że relatywnie wyższy poziom zysków oraz rentowności pozwalają koncernowi TUI na wypłacanie akcjonariuszom stosunkowo wysokiej dywidendy.

Taka korzystna sytuacja jest w dużej mierze skutkiem polityki koncernu TUI, który w iście ekspresowym tempie sprzedaje swoje spółki, które nie przystają do jego strategii rozwoju. Sprzedał więc internetowy bank miejsc w hotelach Hotelbeds Group (wrzesień 2016 r.), firmę gromadząca marki turystyczne Travelopię (czerwiec 2017 r.) i zajmującą się transportowaniem towarów w kontenerach spółkę Hapag-Lloyd (lipiec 2017 r.), a uzyskane w ten 1,97 miliarda euro przeznaczył w dużej mierze na budowę hoteli i wycieczkowców. Skoncentrował się więc na najbardziej rentownych segmentach turystyki, rezygnując z mniej perspektywicznych sektorów biznesu, na których przyszłości zaczynają kłaść się cieniem zapowiedzi tanich linii lotniczych Ryanair planów zostania „Amazonem turystyki”.

Warto zaznaczyć, że już prawie połowa zysków TUI Group pochodzi z tych segmentów (hotele i rejsy), co w pewnym uproszczeniu oznacza, że bez nich rentowność koncernu kształtowałaby się na poziomie poniżej dwóch procent.

Thomas Cook ma znacznie mniejsze możliwości inwestowania niż TUI, w rezultacie jego rentowność pozostaje i zapewne będzie pozostawała znacznie mniejsza.

Niektórzy touroperatorzy zachodni od kilku już lat tworzą sieci hoteli na wyłączność (obiekty własne, leasingowane oraz zarządzane na podstawie długoterminowych kontraktów), traktując to jako panaceum na stale rosnącą konkurencję tanich linii lotniczych. Rainbow w ekspansji hotelowej stawia na razie pierwsze kroki (buduje drugi hotel na wyspie Zakintos), ale równocześnie ponosi koszty szybkiego zwiększania liczby własnych salonów, które jednakże w najbliższych miesiącach powinny przyczynić się do wzrostu jego rentowności.

Z gotówką w portfelu

Bardzo istotna różnica pomiędzy biurem Rainbow a oboma europejskimi liderami dotyczy ich struktury i jakości aktywów. Aktywa Rainbow to w dużym stopniu żywa gotówka, a ostatnio również przedpłaty lokowane w dużej skali w hotelach na poczet ich usług. Koncerny zachodnie gotówki netto nie mają, najczęściej wykazują zadłużenie netto.

Kolejna kwestia dotyczy często spotykanej w dużych zachodnich firmach turystycznych pozycji goodwillu, który osiąga w ich bilansach czasami wręcz gigantyczne rozmiary (patrz: „Goodwill – zmora zachodnioeuropejskich touroperatorów”). Element ten występuje w polskiej rachunkowości pod dość mylącą nazwą „wartość firmy”, co sugeruje, że jest to coś, co firma posiada, a zatem coś pozytywnego. W rzeczywistości jest to kwota, którą nadpłacono przy zakupie lub przejęciu innej firmy ponad wartość jej aktywów, ujęta w księgach. Oznacza to, że firma pozbyła się żywej gotówki w zamian za zapis księgowy, dotyczący nabytego aktywu, którego realną wartość jest później często bardzo trudno wiarygodnie zweryfikować. Istotne przy tym jest, że chociaż goodwill jest pozycją w aktywach spółki, to odsprzedać go właściwie już nie można. Jest on bowiem często tak zrośnięty z firmą, że obie te rzeczy w praktyce nie dają się rozdzielić.

Ten czynnik jest istotny dla zrozumienia, że nie można zbyt łatwo, a zatem bez niezbędnych przeliczeń, porównywać wprost firm turystycznych z niskim goodwillem, takich jak Rainbow, z biurami zachodnimi z często bardzo wysoką wartością tej pozycji, nie można bowiem bezpośrednio porównywać gotówki z niejasnym w swej wartości goodwillem. Pozycja ta gra dużą rolę w wycenie firm turystycznych, o czym jeszcze poniżej.

Rainbow przekonał do swojej wartości

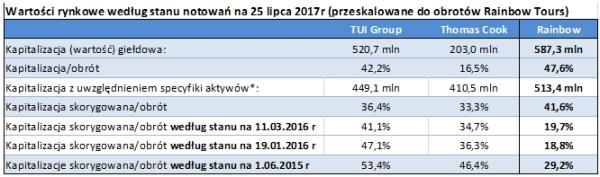

W drugiej części zestawienia pokazuję to, co dla części odbiorców może być szczególnie interesujące, czyli jak przy sprowadzeniu do tej samej skali przedstawia się wartość danego touroperatora i czy w związku z tym są oni wyceniani przez rynek tanio, czy drogo.

Dla ustalenia kapitalizacji i porównań zastosowano średnie kursy akcji i średnie kursy walut z ostatnich czterech tygodni (28 czerwiec – 25 lipiec 2017 roku), tj. 4,2274 zł za euro dla TUI Group oraz 4,7790 zł za funta dla Thomasa Cooka.

*po wyeliminowaniu różnic kursowych

W wielu wcześniejszych materiałach o biurze Rainbow podkreślałem, że spółka ta jest niedocenienia przez inwestorów, w związku z czym ceny jej akcji pozostają dość istotnie poniżej realnej wartości, w tym również w porównaniu z cenami akcji wiodących koncernów europejskich. W efekcie dużo niższa niż u zachodnich koncernów była relacja jej wartości rynkowej do rozmiarów działalności, i to mimo że polska spółka była od nich znacznie rentowniejsza.

Akcje organizatora znacząco zdrożały wiosną 2015 roku, ale mimo to nie osiągnęły wtedy jeszcze wspomnianej relacji na poziomie europejskich konkurentów. Później nastąpił półtoraroczny okres zastoju (zwany często przez analityków konsolidacją) na poziomie cen akcji 20 – 25 złotych, w którym Rainbow w stosunku do obu koncernów jeszcze relatywnie staniał. Mniej więcej w okolicach mojego materiału: „Betlej: Dobre biura podróży zyskują na wartości”, akcje spółki przebiły pułap 30 złotych, a potem wspięły się na poziom około 40 złotych, na którym przebywają już od kilkunastu tygodni.

Czy może być drożej? Może

Na pierwszy rzut oka może się wydawać, że Rainbow jest obecnie dość drogi (szczególnie wobec Thomasa Cooka), zwłaszcza, jeśli brać pod uwagę „surową” relację jego wartości do rozmiarów działalności. Lepsze wyniki otrzymamy jednak, gdy skorygujemy wyceny o zarówno wpływ kapitału, jak i specyficznych rodzajów aktywów typu goodwill lub też niektóre inne rodzaje wartości niematerialnych i prawnych. Wtedy wskaźniki okażą się w miarę zbliżone, z tym że Rainbow nadal jest wyceniany nieco wyżej niż oba koncerny.

Ma to uzasadnienie w postaci znacznie lepszych perspektyw rozwoju polskiego rynku turystycznego, a w szczególności bliskiej już i bardzo prawdopodobnej poprawy wyników spółki, wynikającej z mniej agresywnej polityki cenowej i zwiększania się efektywności własnych oddziałów touroperatora.

Z drugiej strony wydaje się, że i koncern TUI nie wydaje się obecnie dostatecznie dowartościowany, zwłaszcza jeśli uwzględniać proces kierowania znacznych pieniędzy na rozbudowę działalności, których rentowność i zwrot z kapitału są kilkakrotnie większe niż z działalności touroperatorskiej.

Przy okazji warto też zauważyć, że Rainbow ma bardziej niż inne biura podróży zróżnicowaną strukturę produktową – relatywnie duży jest w niej udział wycieczek objazdowych i wycieczek do dalekich krajów (tzw. egzotyka). Dzięki temu odporniejszy jest na presję konkurencji w wycieczkach spod znaku sun&beach czy na skutki zdarzeń terrorystycznych, a co za tym idzie na ryzyko jakie ciąży na każdym organizatorze turystyki.

W tej sytuacji bardzo ciekawe jest, jak potoczą się losy wyceny Rainbow na giełdzie i na tle obu wiodących firm europejskich. Traveldata wróci wkrótce do kwestii przyszłości tego i innych liderów branży polskiej turystyki wyjazdowej.

Autor jest ekspertem turystycznym, współzałożycielem Instytutu Badań Rynku Turystycznego Traveldata. W latach 90. pracował w banku Millennium jako członek zarządu i wiceprezes. Kolejne 10 lat związany był z firmami lotniczymi i turystycznymi.

Tekst został przygotowany przez autora w celach wyłącznie informacyjnych i nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autor działał z należytą starannością i rzetelnością, nie ponosi jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.