Koniec roku sprzyja podsumowaniom. W cyklu #najlepRze2022 przypominamy teksty z 12 miesięcy tego roku, które wzbudziły najwięcej zainteresowania, emocji i Państwa reakcji.

To wnioski z prezentacji, jaką przedstawił podczas konferencji Spotkanie Liderów Turystyki – edycja Wiosna 2022 zorganizowanej przez redakcję „Rzeczpospolitej” i serwis Turystyka.rp.pl, prezes Instytutu Badań Rynku Turystycznego Traveldata Andrzej Betlej.

Konferencja odbyła się w warszawskim Arche Hotel Poloneza 28 kwietnia, a prezentacja pod tytułem „Rynek touroperatorski – stan po pandemii” poprzedziła debatę z udziałem największych touroperatorów.

Andrzej Betlej przygotowuje rankingi biur podróży dla serwisu Turystyka.rp.pl od 2012 roku

Na podstawie danych zebranych od największych touroperatorów, z Urzędu Lotnictwa Cywilnego i innych instytucji, Betlej starał się naświetlić sytuację organizatorów turystyki wyjazdowej w przeddzień startu turystycznego sezonu letniego.

Jak mówił, lata 2020 i 2021 były nietypowe, a i 2022 może być nietypowy ze względu na wydarzenie, jakim jest wojna na Ukrainie.

Przypomniał, w jakiej sytuacji turystyka wracała do stanu sprzed pandemii covidu w roku 2021 - o ograniczeniach nakładanych na podróże, ale też o pozytywnych aspektach, jak 14-tygodniowy okres niezwykle niskich (najniższych w Europie) wskaźników zachorowań na covid w Polsce.

- Sytuacja i stabilność polskich organizatorów turystyki okazały się korzystniejsze niż można było wcześniej przewidywać – ocenił.

Licząc tylko czartery, ocenił wzrost liczby klientów w ostatnim sezonie letnim wobec roku 2020 na 138 procent, a porównując rynek do 2019 roku oszacował spadek na 34,6 procent.

Jeśli chodzi o przychody sytuacja była lepsza – wzrost wobec 2020 roku to 170 procent, a spadek liczony do 2019, 26,2 procent. Duża różnica na korzyść przychodów w porównaniu z odbiciem w liczbie klientów wynikała, jak wyjaśniał Betlej, z wyższych cen. Te w 2020 były wyjątkowo niskie, bo z powodu drastycznego załamania popytu biura podróży starały się zachęcić turystów do nierezygnowania z wyjazdu niskimi cenami.

Spadek liczby klientów w podziale na kierunki okazał się bardzo nierównomierny. Najmocniej w 2021 roku w stosunku do 2019 odczuło go Maroko - minus 98,3 procent. W dalszej kolejności Cypr (minus 78,1 procent), Hiszpania kontynentalna (minus 67 procent) i Włochy (minus 63,8 procent). Stosunkowo najmniej ucierpiały takie kierunki, jak Albania (minus 23 procent) i dwa bardzo istotne - Egipt (minus 28,9 procent) i Turcja (minus 32,5 procent).

Zaskakująco dobrze w tej sytuacji przed spadkiem obroniły się kierunki egzotyczne, ubyło im jedynie 23,4 procent gości z Polski (mowa o kierunkach, które przyjmowały turystów z Polski w 2019 i w 2021 roku, nie doliczano strat wynikających z zamknięcia praktycznie całej dalekiej Azji).

Ceny wyjazdów do najważniejszych, z punktu widzenia polskich turystów, kierunków, zarówno w okresie wczesnej sprzedaży (first minute), jak i później (last minute) były wyższe niż w 2019 roku. Widać pewną korelację ich opadania lub wzrastania z sytuacją pandemiczna – opadały gdy warunki były trudniejsze i szybowały, gdy łagodniały.

Porównanie ruchu w czarterowej zimowej turystyce wyjazdowej – zima 2021/2022 versus zima 2019/2020 - pokazało, że spadek popytu był mniejszy niż w turystyce letniej. Kilka kierunków zanotowało nawet solidny wzrost (chociaż przeważnie z niskiej bazy – zaznaczył Andrzej Betlej). Najwięcej zyskały Malta (44,4 procent), Turcja (29,9 procent) i Portugalia (17,5 procent), a najwięcej straciły na polskim rynku Maroko (minus 88,2 procent), Hiszpania kontynentalna (minus 87,9 procent) i Wyspy Kanaryjskie (minus 30 procent).

- Relatywnie dobrze wypadła egzotyka liczona łącznie, bo straciła relatywnie niedużo – komentował Betlej.

W drugiej części prezentacji prezes Traveldaty przedstawił podsumowanie 2021 roku w odniesieniu do poszczególnych biur podróży. Już z pierwszego slajdu wyłoniła się największa pod względem przychodów pochodzących ze sprzedaży imprez turystycznych dziesiątka: TUI – 1,91 miliarda złotych, Itaka - 1,63 miliarda, Rainbow - 1,28 miliarda, Coral Travel – 1,03 miliarda złotych. Na tej czwórce kończą się „miliarderzy”. Za nimi plasują się dwa biura, które można określić jako średnio większe – Exim Tours z przychodami 333,7 miliona i Grecos z 323,1 miliona złotych.

Przychody kolejnych firm są znowu dużo mniejsze. W tej grupie przewodzi Sun&Fun z sumą 98,5 miliona złotych. Trzy następne mają bardzo zbliżone sumy przychodów, są to Best Reisen z 48,2 miliona, Carter (turystyka luksusowa) z 47,9 miliona i Grupa Almatur – 46,9 miliona złotych.

- Pierwszą dziesiątkę otwiera TUI, który konsekwentnie stosuje niskie ceny, jest ofensywny. Pomaga mu w tym to, że ma własną i to niemałą bazę hotelową – wskazywał Betlej.

Zwrócił też uwagę na Corala Travel, firmę, która zdecydowanie zdobywa rynek, a jej atutem była z kolei dobra koniunktura w lecie 2021 roku na jego dwa najważniejsze kierunki – Turcję i Egipt. - To prosta konsekwencja statystyczna takiej sytuacji – komentował.

Wyraźnie widać to było na kolejnej planszy, pokazującej dynamikę wzrostu przychodów w porównaniu z rokiem 2020, choć jak zastrzegł prelegent, nie jest to może najlepszy okres do porównywania. W ciągu roku przychody Corala Travel wzrosły najbardziej w grupie największych touroperatorów, bo o 510 procent. Silne odbicie pokazały też Exim Tours - 278 procent, Sun&Fun - 268 procent, Grecos – 259 procent, Rainbow – 217 procent i Itaka – 191 procent. Przy średniej 170 procent.

Więcej prawdy o sytuacji biur podróży w zeszłym roku mówi jednak wykres pokazujący różnicę przychodów, kiedy porówna się rok 2021 do roku 2019. Lepsze wyniki niż przed pandemią uzyskało tylko pięć biur: Exim Tours (18,8 procent), Coral Travel (18,1 procent), Best Reisen (8 procent), Carter (7 procent) i Orka Travel (1,5 procent). W pozostałych firmach z największej dwudziestki straty w przychodach porównane z 2019 rokiem wynosiły od 20,6 procent (Rainbow) do 91,9 procent (CT Poland). Widać, że najbardziej ucierpiały biura podróży specjalizujące się w organizowaniu wypraw do krajów egzotycznych, z naciskiem na Azję. Średnia wyniosła minus 26,2 procent.

Prezentacje Andrzeja Betleja wywołują niezmiennie zainteresowanie branży turystycznej

Betlej zastrzegł, że analizując przedstawione przez niego dane, trzeba pamiętać, że nieco inaczej raporty składa TUI Poland. Ta spółka posługuje się bowiem rokiem obrotowym zaczynającym się w październiku, a kończącym we wrześniu kolejnego roku. Miała więc w 2020 roku wyższą bazę niż pozostałe firmy - czwarty 2019 roku i pierwszy kwartał 2020 roku jeszcze można zaliczyć do przedpandemicznych, a więc prawie normalnych - stąd jej dynamika wzrostu przychodów (minus 29,5 procent) jest stosunkowo mała.

Kolejne wykresy Betlej poświęcił liczbie klientów biur podróży - w 2021, 2020 i 2019 roku. Tu wyróżniają się TUI z liczbą 634 tysięcy w 2021 roku, Itaka z wynikiem 478 tysięcy, Coral Travel z 368 tysiącami i Rainbow z 335 tysiącami.

Co ciekawe, o ile w przychodach miejsce trzecie w ogólnym rankingu zajmuje Rainbow, o tyle w liczbie obsłużonych klientów na trzecią pozycję wysuwa się Cotral Travel. Tajemnica tych roszad kryje się w charakterze sprzedawanych wyjazdów, w puli Rainbowa dużo większą część stanowią droższe wycieczki do dalekich krajów.

Zwrócił uwagę na bardzo dobrą dynamikę Corala Travel i Eximu Tours w porównaniu 2021 do 2020 roku.

Z kolei w porównaniu roku 2021 z 2019 wyjątkowo zaznacza się 70-procentowy wzrost Best Reisen, biura specjalizującego się w dalekich kierunkach, głównie Bliskiego Wschodu ze Zjednoczonymi Emiratami Arabskimi na czele (Dubaj, Ras al-Chajma, Fudżajra).

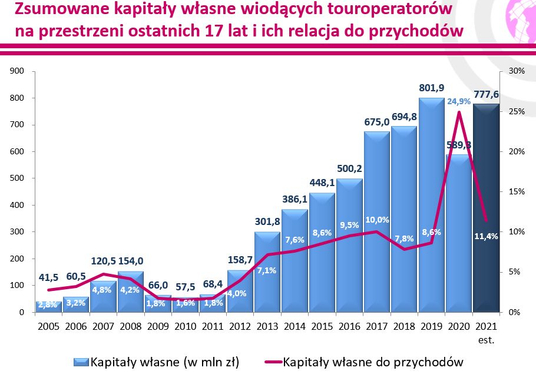

Wykres ilustrujący kapitały własne po 2021 roku zawiera dwie niewiadome – Grecos i Coral Travel nie przekazały swoich danych w tym zakresie. Nie są też znane kapitały spółki TUI Poland, wchodzącej w skład Grupy TUI. Z kolei wysokie kapitały Ecco Travel pochodzą w dużej części z innej niż touroperatorska działalności (chodzi o ubezpieczenia – red.) – wyjaśnił Betlej.

Istotniejszy jest stosunek funduszów własnych do przychodów, jest bowiem jednym z ważniejszych mierników stabilności finansowej danej firmy – mówił Betlej.

W tej kategorii lepiej od gigantów wypadają średnie i mniejsze biura, zajmujące się organizowaniem wypraw w najdalsze zakątki świata, które jeszcze przed pandemią zgromadziły spore fundusze (CT Poland, Konsorcjum Trade & Travel, Logos Travel, Logos Tour, Orka Travel). Najlepiej z dużych firm plasuje się w tym gronie Itaka, jej 21-procentowy stosunek funduszy własnych do przychodów jest bardzo wysoki - oceniał Betlej, ponieważ, jak mówił już relacja 8-10- procentowa jest w turystyce wśród dużych firm znacząca.

Aby prześledzić zmiany w skali całego rynku (20 największych firm) Betlej przygotował jeszcze dwie grafiki. Jedna pokazywała zmianę przychodów i liczby klientów od 2010 roku...

…a druga zsumowane fundusze własne od 2005 roku ich relację wobec przychodów.

Generalna konstatacja prezesa Traveldaty brzmiała: W okresie pandemii łączna relacja funduszy własnych touroperatorów do ich przychodów z imprez turystycznych kształtowała się na poziomie zapewniającym zachowanie stabilności finansowej branży, jako całości. Nawet w roku 2021 - mimo że nie ma jeszcze wszystkich danych z tego okresu - stabilność branży była lepsza niż w latach przedpandemicznych, kiedy nie budziła ona zastrzeżeń.

Czytaj więcej

Polscy touroperatorzy osiągnęli w tym roku ogromną przewagę konkurencyjną nad touroperatorami z innych krajów Europy. Kiedy Grecja, Chorwacja, Turc...

Ostatnią część wystąpienia Andrzej Betlej poświęcił omówieniu czynników, które jego zdaniem mogą mieć wpływ na przebieg najnowszego sezonu w turystyce wyjazdowej. Zaliczył do nich groźbę powrotu jesienią pandemii covidu, nastroje konsumentów, sytuację gospodarczą Polski i sytuację finansową gospodarstw domowych. Jego zdaniem zapowiedzi końca pandemii w Polsce mogą być zbyt optymistyczne w świetle „wysokich wskaźników zakażeń i zgonów w krajach zachodnioeuropejskich, szczególnie nowego wariantu Omikronu”. Co może dać znać o sobie w Polsce jesienią i zimą, kiedy odporność spada, a ludzie więcej przebywają ze sobą w zamkniętych pomieszczeniach.

Niekorzystnie na popyt w turystyce mogą też wpływać bardzo złe nastroje – co pokazują dane Eurostatu - zarówno samych polskich przedsiębiorców jak i wszystkich konsumentów. Przy czym nastroje abstrahują od danych pokazujących bardzo dobrą sytuację polskiej gospodarki. Polska jest - „przynajmniej na razie”, jak się wyraził Betlej - pod tym względem w czołówce Unii Europejskiej („ostatni kwartał był tak rewelacyjny, że sam premier nie przypuszczał, że będzie tak dobrze”). Jednocześnie ma też bardzo małe bezrobocie, dzięki czemu Polacy nie boją się, że stracą pracę. Rosną też płace, a od lipca 2022 roku, czyli po skumulowaniu się wpływu zwiększenia przez rząd kwoty wolnej od podatku i obniżenia stawek VAT (jeśli to nastąpi), „stanie się prawdopodobnie światowym liderem dynamiki wzrostu wynagrodzeń realnych netto”.

Dlatego, zdaniem Betleja, akurat oficjalnymi deklaracjami konsumentów i przedsiębiorców, którzy wbrew rzeczywistości „wieszczą koniec świata w polskiej gospodarce”, nie należy się przejmować w planowaniu biznesu turystycznego. - Można natomiast założyć wzrost potencjału zakupowego ludzi. A kiedy rośnie potencjał zakupowy, to ludzie nie jedzą więcej chleba, masła i kiełbasy, ale zaczynają wydawać pieniądze na inne potrzeby, w tym teoretycznie powinni wydawać na wycieczki - przekonywał ekspert.

Jak zastrzegł, wojna na Ukrainie może jednak zniweczyć korzystny układ czynników ekonomicznych. A od tego, czy tak się stanie w dużej mierze zależy powodzenie sezonu turystycznego. Na rynku touroperatorskim wygra ten, kto lepiej przewidzi sytuację trudną do przewidzenia – zasugerował na koniec.

Podczas Spotkania Liderów Turystyki - edycja Wiosna 2022 odbyła się seria prezentacji, wystąpień i debat. Relacje z pozostałych części konferencji można przeczytać tutaj:

Czytaj więcej

Pandemia, wojna na Ukrainie, protest kontrolerów ruchu lotniczego, galopująca inflacja, drastyczny wzrost cen paliw, słaba polska waluta, trudności...

Czytaj więcej

Wojna w Ukrainie nie zagrozi letniemu sezonowi turystycznemu w żadnym kraju europejskim, bo wszystkie są bezpiecznymi celami podróży - mówili repre...

Czytaj więcej

Wojna w Ukrainie jest dla polskiej turystyki przyjazdowej katastrofą, ale świat z podziwem patrzy, jak Polacy pomagają uchodźcom. To jest kapitał,...